.png)

박성호 유안타증권 연구원은 이날 보고서에서 “1분기 연결실적은 매출액 1783억원, 영업이익 217억원, 지배주주 순이익 158억원을 기록해 영업이익 기준으로 컨센서스를 10% 가랑 하회했다”며 “다만 1개월 기준 컨센서스(217억원)에는 완벽히 부합했다”고 설명했다.

이어 “1분기 실적은 아티스트 활동량 부재에도 불구하고 간접참여형 매출창출에 따른 실적 방어로 요약할 수 있다”고 덧붙였다.

|

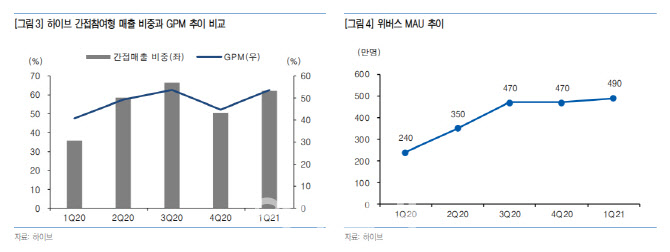

박 연구원은 “위버스 MAU는 490만명을 기록해 분기대비 20만명 가량 증가했다. 지난해 3분기 위버스 MAU가 470만명에 도달한 이후 하이브의 간접참여형 매출은 매분기 1000억원을 상회하고 있다”며 “올해 1분기 매출총이익률(GPM)도 53.6%에 달해 지난해 3분기의 53.7%에 거의 근접했다”고 말했다.

이어 “1분기에는 YG Plus 지분참여, 브이라이브 양수결정, 이타카홀딩스 인수검토 등 각종 수수료 지출요인이 많았던 관계로 실제 영업이익 체력은 200억원대 중후반 수준이었던 것으로 추정한다”고 덧붙였다.

올해 실적은 매분기 증가하는 흐름을 예상했다. 박 연구원은 “2분기에는 BTS 디지털 싱글 및 일본 베스트앨범, TXT 정규2집, 세븐틴 일본 싱글 3집, 엔하이픈 미니 2집 등 주력 아티스트 대부분이 활동을 재개한다”며 “3분기에는 이타카홀딩스 실적이 연결실적에 온기 반영될 것”으로 전망했다.

이어 “올해 4분기에는 계절적 성수기 진입에 따른 다양한 앨범발매 및 온오프라인 콘스트 개최가 기대되는 가운데 YG 및 이타카홀딩스 아티스트들의 위버스 입점효과가 본격 반영될 것”이라고 예상했다. 올해 하반기에는 초록뱀이 준비 중인 BTS 세계관의 드라마 관련 로열티 수입도 기대 가능하다는 판단이다.

박 연구원은 하이브 주가의 방향성을 좌우하는 핵심지표로 위버스의 MAU 및 인당평균결제액(ARPPU) 지표를 꼽았다. 그는 “앵커 콘텐츠인 BTS의 트위터 팔로워수가 지속적으로 증가하고 있어 라이트 팬덤의 확대 추세가 확인되는 가운데 BTS의 영어버전 신곡 ‘버터’의 성과를 바탕으로 위버스에 신규 BTS 콘텐츠를 노출시키면 위버스 MAU 상승세에 탄력이 붙을 것”이라고 예상했다.

그러면서 “YG 및 이타카홀딩스 주요 아티스트들의 위버스 입점이 이루어지게 되면 엔터플랫폼의 선두주자로서 입지를 다지고 있는 위버스의 가치가 본격 부각될 것으로 기대된다”고 강조했다.