.png)

|

뉴메코에 따르면 이번 국내 품목 허가를 기점으로 빠르게 출시해 국내에서 시장점유율을 확대할 예정일뿐만 아니라 국내허가를 기반으로 빠르게 진출이 가능한 태국, 브라질 등 톡신 수요가 높은 시장에 허가 획득을 추진할 예정이고, 향후 미국과 유럽 주요 선진국도 진출할 예정이다.

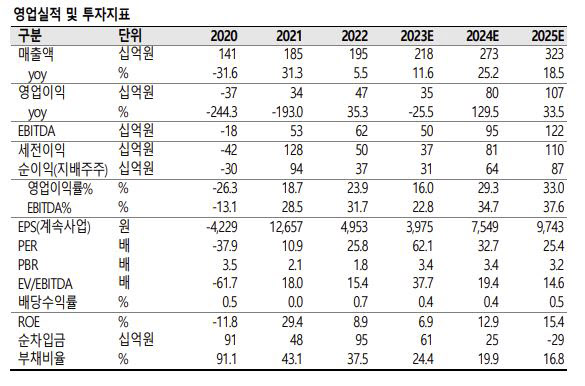

이동건 SK증권 연구원은 뉴럭스의 의미에 대해 “뉴럭스는 수요가 높은 중저가 톡신인 메디톡신의 제한된 생산 여력으로 국내 및 해외 톡신시장에서 매출성장이 제한됐던 메디톡스의 톡신 매출성장을 가속화할 전망이다”라며 “특히 국내시장의 경우 올해 1분기를 기점으로 100% 코어톡스, 이노톡스 판매로 전환했던 만큼 뉴럭스 출시를 통해 중저가 시장에서의 시장 점유율 확대도 빠르게 이뤄질 예정”이라고 전했다.

이어 “이를 통한 톡신매출 비중확대는 영업레버리지 가속화로도 이어질 것”이라며 “뉴럭스 출시 효과를 보수적으로 반영한 2024년 예상 매출액 및 영업이익은 각각 전년 대비 25.2%, 129.5% 증가가 예상된다”고 덧붙였다. 그러면서 그는 “뉴럭스허가를 기점으로 제한됐던 실적의 상단은 크게 확대된 가운데 미국, 유럽, 중동 등 해외진출 모멘텀도 하반기 이후 지속될 전망이다”라며 “그간 아쉬웠던 밸류에이션 부담도 2024년 이후 급격히 축소되는 만큼 매수 이유는 충분하다”고 강조했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)