.png)

|

1인 가구수 증가에 따른 운동·홈트 인구수 증가, 온라인 식품 구매 확대에 따라 향후 꾸준한 외형 성장이 이어질 것이란 전망이다. 앞선 2분기에 푸드나무 사상 첫 매출액 500억원을 돌파(506억원)한 점도 분위기를 돋우는 요소로 꼽힌다.

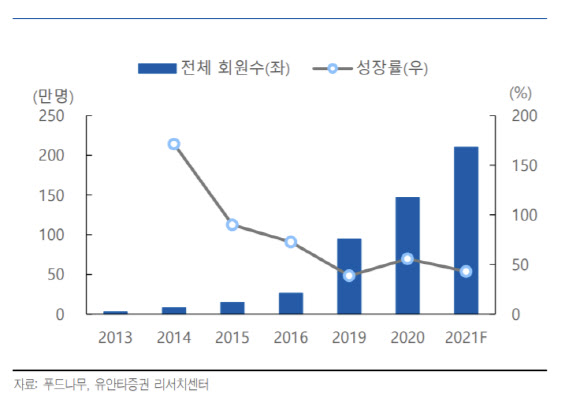

푸드나무의 실적 향상 요인으로는 플랫폼 가입자수 성장과 광고비 축소, 자회사 외형 성장 등이 꼽힌다. 먼저 푸드나무의 신규 또는 충성고객 수의 가파른 성장이 매출액 확대로 직결될 것이란 예상이다. 3분기 전체 플랫폼 가입자 수는 전년 대비 43% 성장한 195만명으로 추정되며 올해 3월에 출시한 오렌지 멤버스 가입자 수는 전 분기 대비 114% 늘어난 약 3만명으로 전망하고 있다.

푸드나무는 라온피플(300120)과 인공지능(AI)·메타버스 기반 PT 플랫폼 사업을 위한 조인트벤처(JV)를 설립했다. 푸드나무가 확보한 약 200만명의 가입자 수와 방대한 고객 데이터, 피트니스 네트워크와 라온피플의 AI·비전검사 기술을 통해 디지털 피트니스 플랫폼으로 한 단계 도약할 수 있을 것이란 기대감이 커지고 있다.

허선재 유안타증권 연구원은 “중국에는 올해 4분기부터 판매 개시가 이뤄질 것으로 예상하며 내년부터 유의미한 매출 성장을 기대해도 좋다고 판단한다”고 말했다.

허 연구원은 “푸드나무의 경우 우호적인 업황 지속과 신규·충성 고객수 성장, 자회사 에프엔프레시의 매출 기여도 확대에 기인한다”며 “동사 플랫폼 가입자수 성장은 기대치보다 빠르게 이뤄지고 있으며 내년부터 본격적인 중국 시장 진출과 AI·메타버스 신사업에 따른 실적 향상이 이뤄질 것으로 예상되는 만큼 지금부터 주목할 필요가 있다”고 덧붙였다.