.png)

|

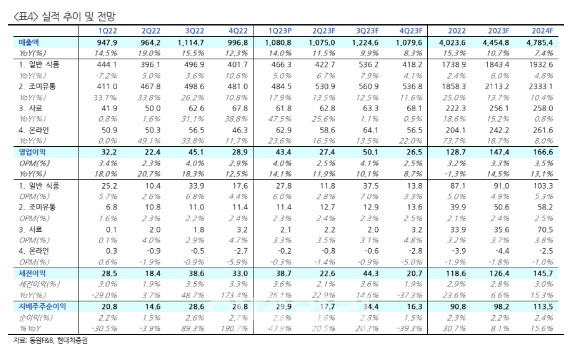

일반식품 부문 매출액은 전년 대비 5% 증가했다. 설 명절 시점 차이로 인한 종합선물세트 매출이 지난해 4분기에 선반영됐던 영향을 제외하면 9% 성장했다는 분석이다. 경기 침체에 따라 식재료에 속하는 참치 매출이 30% 증가했으며 냉장 햄, 조미료 등의 수요가 견조한 성장 흐름을 보였다고 평가했다. 다만 상대적으로 비싼 국, 탕, 죽, 가정가편식(HMR) 등의 매출은 5% 감소해 부진한 흐름을 보였다. 영업이익은 유가공 실적 개선으로 10% 늘었지만 원가 측면에서는 어가 부담이 지속되고 있다는 분석이다.

조미유통 부문 매출액은 18% 성장했다. 식자재 및 조미 매출은 불황 여파로 급식향 수요가 확대되며 20% 성장했다. 이외에 축육 매출은 16%, 푸드서비스(FS) 및 외식 매출은 10% 증가했다. 조미유통 부문 영업이익은 전년 대비 46억원 증가했는데, 식자재 및 조미 부문 성장이 견인했다는 평가다.

사료 부문 매출액은 48% 성장했다. 사료 시장 환경 개선에 따른 판가 인상 및 국내 소 사육두수 증가에 따라 사료 수요도 증가했다는 분석이다. 영업이익도 약 20억원 개선됐다.

동원F&B의 현재 주가는 2023년 예상 주가수익비율(P/E)의 6.4배 수준으로 밸류에이션 부담이 낮다는 평가다. 실적 개선 흐름을 감안하면 주가가 상승할 여지가 있다고 봤다. 하 연구원은 “글로벌 어가 수준이 다소 부담스러운 상황이나, 올해 식품부문 가격 인상 효과 및 조미유통 부문 단체급식 수요 증가에 따른 물량 성장에 기인한 견조한 실적 흐름을 보인다면 향후 주가는 우상향 흐름을 이어갈 것”이라고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)