.png)

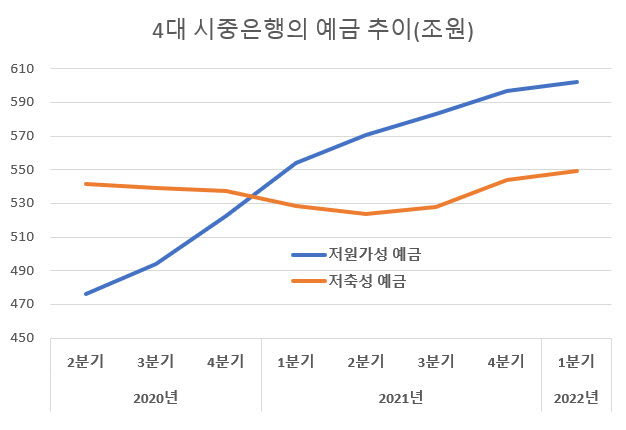

금리 상승기지만 대다수 가계가 정기 예·적금을 통한 자산 증식보다는 언제든지 입출금이 가능토록 유동성을 선호했다는 뜻으로 주목된다.

|

반면 1분기말 4대 은행의 정기 예적금 등 저축성예금 잔액은 549조520억원으로 1년 전과 비교해 3.86%(20조3890억원) 늘어난 데 그쳤다. 저원가성 예금 증가액의 절반도 안 되는 수준이다.

저원가성 예금은 수시입출식(요구불성) 예금이 대표적이다. 기준금리 인상을 반영해 금리가 올라가는 정기 예적금 상품과 달리 만기가 없고 금리도 0%대다. 자금을 보관해두는 용도 외에 자산 증식 효과를 기대하기 어렵다. 최근 치솟는 물가를 고려하면 넣어둘수록 오히려 ‘마이너스’다.

그럼에도 불구하고 가계의 예금은 저원가성에 집중되고 있다. 이같은 현상으로 반사이익을 얻는 곳은 시중은행이다.

기준금리가 지속 상승하면서 자금 조달 환경이 나빠질 것으로 예측했는데 뜻밖에 저원가성 예금이 늘어나면서 상황이 생각보다 괜찮았기 때문이다. 아울러 전체 대출 증가세를 이끈 기업대출의 금리는 상승하면서 값싸게 조달해 비싸게 대출이 가능한 상황이다.

시중은행의 한 고위 관계자는 “통상 금리가 상승하면 수시 입출금과 같은 저원가성 예금 증가세가 주춤해지는 경향이 있지만 지난 1분기에는 오히려 빠르게 늘었다”면서 “결국 조달비용을 절감하는 효과를 거뒀다. 중소기업을 중심으로 한 대출도 증가하면서 최고 수준의 실적을 기록했다”고 말했다.

가계들도 고금리 시대 자산관리 전략을 세워야 한다는 지적이 나온다.

은행권의 한 관계자는 “가계로서는 금리가 높은 상품을 찾아 자금을 예치해두는 것이 유리하다”면서 “자금이 묶이는 정기 예적금이 부담스럽다면 하루만 맡겨도 1~2% 금리를 챙겨주는 파킹통장을 사용할 것을 조언하고 싶다”고 말했다.

기준금리가 당분간 더 오를 것을 예상하고 가계가 때를 기다리고 있다는 분석도 나온다.

한국금융연구원 관계자는 “기준금리가 추가 인상될 경우 대부분 은행이 이를 곧바로 반영해 정기 예적금 금리를 올리는 추세가 감지된다”면서 “현 시점에 정기 예적금 상품에 가입하기보다 추가로 오른 금리에 예적금 상품가입을 위한 기다림일 수도 있다”고 말했다. 이어 “최근 증권시장 상황이 좋지 않아 주식 시장에서 빠져나온 자금이 저원가성 예금이 모인 것일 수 있다”며 “저원가성 예금의 경우 주식시장 상황에 따라 언제든지 다시 주식시장으로 이동할 수 있을 것”이라고 분석했다.

|