.png)

|

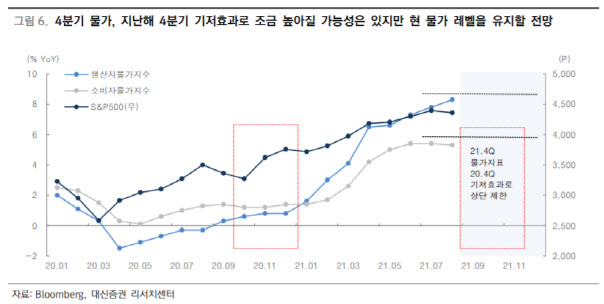

지난해 하반기 높은 기저효과에 따른 상대 수치 하향, 코로나19 장기화에 따른 경제주체들의 피로도 누적, 4분기 테이퍼링을 시작으로 가시화될 금리인상까지 불편한 변수들이 산적해 있다.

문 연구원은 “9월 FOMC를 통해 빠르면 11월 테이퍼링 시행, 2022년 중반 금리 인상이라는 통화정책 정상화 수순을 명확히 해줬고 바이든 대통령의 차기 연준 의장 지명도 현 파월 연준의장이 될 가능성이 큰 만큼 그동안 뒤엉킨 실타래가 조금씩 풀리고 있다”고 설명했다.

이어 오는 4분기는 9월보다 지수 레벨이 높아질 것으로 전망했다. 견인 원동력은 정책과 이벤트를 꼽았다.

그는 “9월 말 또는 10월 중순 이전 미 임시 예산안과 부채 한도 유예 법안 통과, 2가지 미 인프라 투자 법안 통과, 바이든 대통령의 파월 연준 의장 연임 지명으로 반등 기회를 모색한 가운데 10월 말 G20 정상회의 기간동안 G2 지도자간 정상회담 개최는 G2 갈등완화를 매개체로 삼아 정책 장세에 불을 지필 것”으로 내다봤다.

이어 4분기 섹터 선택을 좌우할 화두로 연준의 테이퍼링 시행을 짚었다. 문 연구원은 “지난해 4분기 기저효과로 상승세가 제한될 물가와 테이퍼링 시행 후의 금리 불안 일시적 제한, 가상화폐 시장 규제에 따른 성장주로의 자금 이동 등 성장주를 여전히 관심권에 둬야하는 이유는 분명하다”고 봤다.

그는 “오는 11월 이전까지 가치주를 섹터 선택의 관심권에 두고 4분기 전체적으로 성장주를 분할 매수하는 투트랙 전략이 필요하다”고 강조했다.