.png)

|

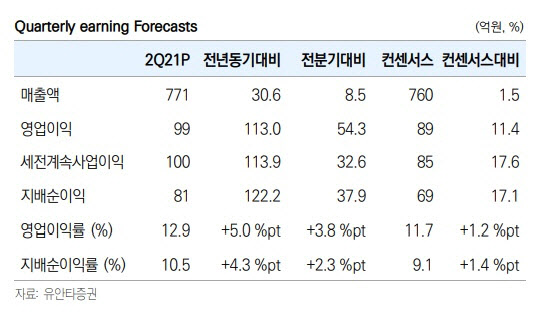

박은정 유안타증권 연구원은 “국내 주요 고객사뿐만이 아니라 미주향 물량 증가, 체질 개선으로 인해 기대치 이상의 실적을 거뒀다”라고 평가했다.

다만 이와 같은 호실적에도 연우의 주가는 7월 이후 약 7% 가량 하략한 상황이다. 이는 같은 기간 코스닥 지수 대비 5%포인트 가량 더 빠진 것이다. 박 연구원은 “중국 내 점유율 하락과 향후 수주 둔화를 우려한 조정이었다”라면서도 “최근 글로벌 고객사 추가 확보를 확인한 만큼 현재 목표주가는 유지할 수 있다”라고 설명했다.

실제로 지난 23~24일 연우는 기관투자가 대상 설명을 통해 주요 고객사향 매출이 견고하며, 미국향 수출 확대도 기대된다고 설명한 바 있다. 박 연구원은 “연우는 3분기 주력 고객사향 물량이 지난 2분기와 유사하며, 미국의 경우 ‘리오프닝’ 효과에 따라 추후 물량 및 품목 증가가 기대되는 상황이라고 전해졌다”라고 말했다.

여기에 제조 효율성이 올라오며 수익성 개선 역시 기대됐다. 박 연구원은 “노무비와 외주가공비 등의 비용이 효율적인 관리를 통해 안정화되고 있으며, 여기에 제품 믹스 개선과 물량 증가로 인해 추가적인 수익성 역시 개선이 가능할 것”이라고 전망했다.

그는 “국내 및 해외 수출이 두 자릿수대에 달하는 고마진을 유지하고 있어 하반기 실적 예상이 견고한 가운데, 업황 회복에 따른 본격적인 단계별 수익성 개선 역시 기대할 만하다”라고 덧붙였다.