.png)

|

이 부장은 김 이사가 낸 양도소득세 규모를 듣고 본인 또한 3개월 뒤에 아파트를 처분했다. 비슷한 시기에 매입해 비슷한 가격에 팔았던 이 부장은 양도소득세 역시 김 이사와 비슷할 것으로 예상하고 필자에게 양도소득세를 신고하러 찾아왔다. 그러나 필자가 계산한 양도소득세를 보고 이 부장은 어리둥절해 하면서 말문이 막혔다.

이 부장이 내야 할 양도소득세는 8억원으로 김 이사가 납부한 양도소득세(8000만원)보다 무려 10배가 많았기 때문이다. 김 이사와 이 부장은 비슷한 시기에 같은 아파트를 샀고, 또 비슷한 시기에 팔아 양도차익도 같았다. 김 이사와 이 부장 둘 다 1세대 1주택인데 무슨 까닭에서 양도소득세는 10배나 차이가 났을까?

|

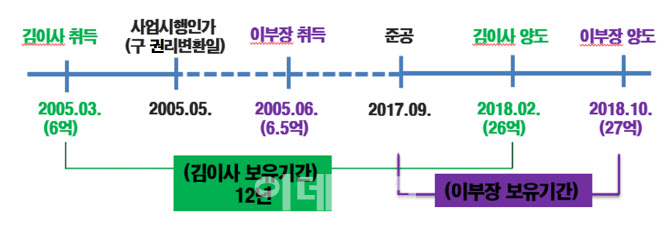

현재 관리처분인가 전에 부동산(주택)을 취득해서 준공 후에 양도를 한 경우 보유기간 계산은 취득일로부터 양도일까지로 한다. 반면에 관리처분 인가 이후 조합원입주권을 취득해 준공일 이후에 양도한 경우 보유기간 계산은 준공일로부터 아파트 양도일까지로 한다.

김 이사는 과거 아파트를 매매할 당시 권리변환일(2005년 5월 30일 이전에는 ‘사업시행인가’일이 기준)전에 아파트를 취득했기 때문에 보유기간은 12년을 넘어 1세대1주택으로 비과세도 되고, 9억원 초과하는 양도차익은 장기보유특별공제를 80% 받았다. 이러한 이유로 20억원의 양도차익에도 양도소득세는 8000만원 정도밖에 안 나왔다.

반면 이 부장은 권리변환일 이후 아파트를 매수해 양도소득세에서 큰 차이를 보인 것이다. 이 부장의 해당 아파트 보유기간은 준공일로부터 양도일까지로 계산돼 2년 미만 보유로 1세대 1주택 비과세도 받지 못했다. 여기에 장기보유특별공제 대상도 되지 않아 양도소득금액에 42%의 최고세율을 적용받아 양도소득세를 무려 8억원 가량 과세 받았던 것이다.

재개발·재건축아파트는 취득시기와 양도시기 모두 중요하다. 양도시기에 따라 비과세와 중과세 그리고 장기보유특별공제가 어떻게 달라지는지 다음 편에서 살펴보기로 한다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)