.png)

김명주 한국투자증권 연구원은 2분기 BGF리테일의 실적이 시장 기대치를 밑돌 것으로 전망했다. 매출액은 전년 동기 대비 7.4% 증가한 2조 2541억원, 영업이익은 0.8% 감소한 775억원으로 추정했다. 기존점 신장은 1.4~1.7% 수준으로 봤다.

김 연구원은 “평년보다 무더위가 빨리 시작된 점은 긍정적이지만, 빠른 무더위 시작에 대비해서는 기존점 신장의 회복이 더디다”며 “우호적인 날씨에도 기존점 신장의 회복이 더딘 이유는 내국인의 해외여행 증가에 따른 유동인구 감소, 더딘 경기 회복에 따른 온라인 채널에서의 저가 소비 증가 등 복합적인 요인 때문”이라고 밝혔다.

김 연구원은 “올해 들어 BGF리테일의 주가는 지속적으로 하락했다”며 “소비재에서 화장품·음식료 섹터 등으로 수급이 쏠린 부분도 있지만, 코로나19를 벗어나 완벽하게 리오프닝이 되었음에도 기존점 신장 회복이 더디기 때문”이라고 평가했다.

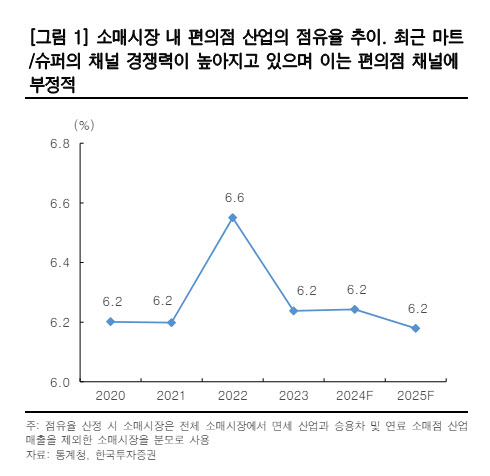

그는 “2022년 소매시장 내 편의점 채널의 점유율은 6.6%였지만, 작년에는 6.2%로 하락했다”며 “최근 상위 사업자의 점포 순증은 양호하지만, 하위 사업자의 점포 수는 증가하지 못하거나 감소하고 있는 것으로 추정한다”고 밝혔다. 이어 “올해 편의점 기업들의 더딘 기존점 신장 회복 등을 고려했을때, 소매시장 내 편의점 채널의 유의미한 점유율 회복은 어려울 전망”이라고 평가했다.

주가에 불리한 수급 환경도 이어질 것이란 전망이다. 김 연구원은 “최근 수출을 통해 시장규모가 확대되는 생활소비재 기업들이 시장에서 큰 주목을 받고 있다”며 “이에 따라, 당분간 유통 섹터로의 수급 부진 또한 불가피할 것”이라고 밝혔다. 이어 “유통 섹터로의 불리한 수급 환경을 고려했을 때, BGF리테일의 유의미한 주가 회복은 다소 시간이 걸릴 것”이라고 봤다.

|