.png)

|

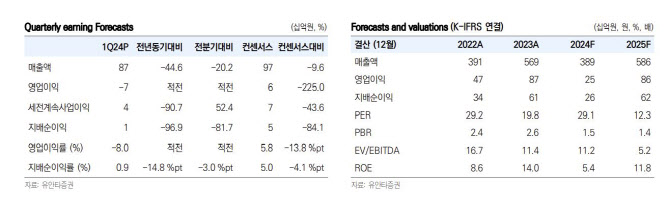

특히 고마진인 앨범 매출 공백 및 외형 축소에 따른 이익이 감소했고, 베이비몬스터 론칭 비용 및 신규 IP 투자 비용 약 50억원, IP 전속 계약과 음원저작권 매입 등 무형자산 상각비가 증가했다. 아울러 YG 인베스트먼트 투자 상품 평가 손실 등도 발생했다.

다만, 이 연구원은 올해 2분기 베이비 몬스터 데뷔에 이어 하반기와 내년에 걸쳐 소속 아티스트 IP 활동성이 지속 증가할 전망이라고 내다봤다. 그는 “하반기 베이비 몬스터가 컴백할 예정이며 트레저도 신규 앨범과 오프라인 활동이 본격적으로 가동될 예정이다”라고 전했다.

이어 “특히, 베이비 몬스터의 가파른 성장 곡선에 주목할 필요가 있다”라며 “데뷔 앨범 판매량 46만장, 스포티파이 월간 청취자 수 1000만명, 유튜브 월간 조회 수 3억5000만 등 글로벌 주목도가 높은 상황이라 내년도 빠른 수익화가 예상되기에 2025년도 가파른 실적 성장을 견인할 전망이다”라고 강조했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)