.png)

|

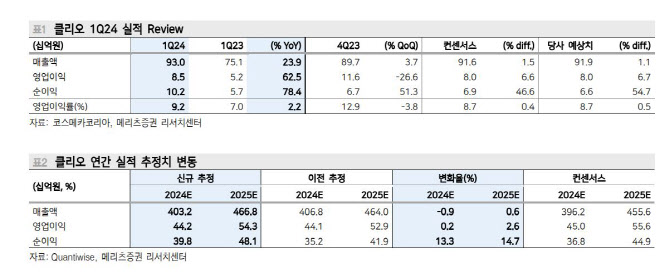

국내의 경우 매출액은 562억원으로 전년 동기 대비 12.6% 늘었는데 이는 멀티숍 강세 기조가 이어졌기 때문이라는 평가다. 면세는 매장 축소, 기타 채널은 군납 철수로 감소했다는 분석이다.

해외의 경우 매출액 369억원으로 전년 동기 대비 47.1% 늘며 고성장 기조를 이어갔다. 특히 일본과 미국, 동남아에서 각각 26%, 23%, 19% 매출 비중이 늘었다. 하 연구원은 “특히 미국은 아마존향 구달의 약진, 동남아는 베트남 오프라인 확대가 주효했다. 일본은 현지 전용 상품이 강화됐고, 중국은 아이 품목 호조로 탄탄했다”고 전했다.

하 연구원은 클리오의 기초 품목 확대와 해외 접점 확장 등 포트폴리오 다변화가 계속된다고 전망했다. 올해 기초 카테고리 매출액은 1000억원을 돌파할 전망이고, 연결 매출에 25%를 기여할 것이라 분석했다. 그는 “멀티숍향 저가품으로의 중심축 이동이 성장 지속성과 수익 안정성을 높이고 있다”며 “성장성, 수익성, 건전성 모두 우수해 매수 접근을 추천한다”고 강조했다.