.png)

|

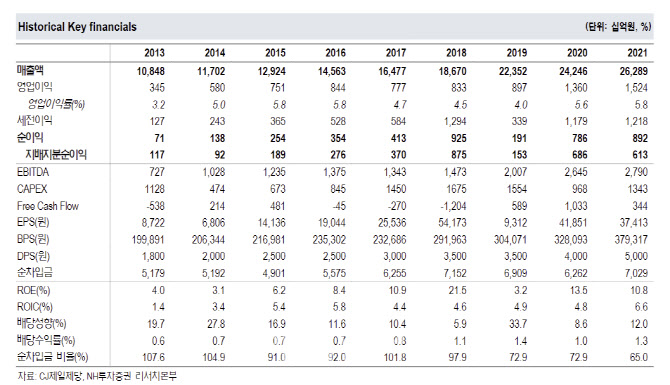

식품부문은 쿠팡, 롯데 등 일부 유통업체들과 납품 단가 협상이 지연되며 국내 가공식품 매출에 일시적으로 부정적인 영향이 있을 것으로 봤다. 다만 납품단가 협상 지연 이슈는 장기화하지 않으며, 미국을 필두로 해외 매출이 여전히 높은 성장세를 이어가고 있는 만큼 점진적인 회복이 기대된다는 분석이다.

바이오 부문은 아미노산 가격 하락 등 업황이 부진한 상황이라고 짚었다. 이에 따라 영업이익률 역시 단기적 하락이 불가피하다는 점쳤다. 향후 스페셜티 제품 비중 확대를 통해 수익성 방어가 가능할 것인지 여부가 주가에 주요한 변수로 작용할 것으로 예상했다.

다만 현재 주가는 실적 둔화를 고려해도 지나치게 저평가됐다고 판단했다. 최근 마진 스프레드 확대 기대감으로 음식료 기업들의 주가 상승이 큰 폭으로 이뤄진 것과 달리 CJ제일제당은 상대적으로 부진한 흐름을 보이고 있다. 바이오 부문의 수익성 하락 우려와 가격 인상에 따른 가공식품 수요 둔화 가능성 때문이라는 분석이다. 그럼에도 현재 주가는 PER 7.4배 수준으로 지나치게 저평가돼 저점 매수할 시점이라는 진단이다. 주 연구원은 “현재 PER은 코로나19 초기 주가 급락 당시를 제외하면 역대 가장 최저 수준이며 음식료 업종 평균(9.6배)과 비교해도 20% 이상 낮은 상태”라며 “실적 관점에서 상저하고 흐름을 전망하고 있는 만큼, 추가적인 추정치 하향 요인이 발견되지 않는다면 저점 매수에 나설 수 있는 시점”이라고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)