.png)

|

그는 “블루프린트는 7조5000억원, 미라티가 KRAS 임상 1상 발표 이후 12조원까지 거래되었던 점을 고려했을 때 보로노이의 향후 기업가치는 꾸준히 상승할 것”이라고 전망했다.

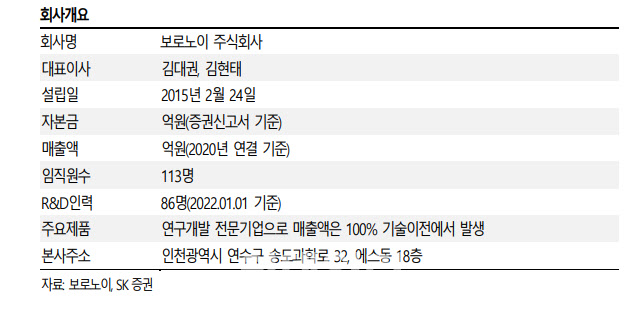

보로노이는 약물설계 전문기업으로국내 첫 유니콘 (시장평가 우수기업) 특례 상장을 통해 오는 30일 코스닥 시장에 상장한다. 지난 2015년 설립된 보로노이는 세포 내 신호전달을 담당하는 550여개의 인산화효소(Kinase) 중 질병의 원인이 되는 인산화효소에만 선택적으로 결합해 병을 치료하는 표적치료제를 개발한다. 지난 2016년 시리즈A 펀딩 이후 본격적인 바이오 관련 인프라 구축과 신약개발을 추진하면서 바이오 사업을 전개하고 있다.

인산화효소 표적 치료제 개발에 집중, 독보적인 약물설계 기술력을 확보하면서 단기간에 다수의 파이프라인을 구축하게 됐다. 약물설계를 바탕으로 개발된 물질의 핵심기술은 선택성과 높은 BBB 투과성으로 요약된다.

GDC 분야의 가장 큰 특징은 신속승인이다. 돌연변이에만 선택적인 완성도 높은 약물설계가 가능하다면 임상 결과가 뛰어나기 때문에 임상3 상까지 가지 않고 임상1,2 상으로 승인 받는 게 가능하다.

비소세포폐암 치료제인 타그리소의 경우 신속승인을 받아 개발 이후 2년8개월 만에 허가를 획득했다. 그는 “가장 주목할만한 후보물질은 EGFR 엑손(Exon)20 INS 타겟인 VRN07 과 EGFR C797S 타겟인 VRN11이 있다”고 설명했다. VRN07 은 국내 임상1 상이 1월에 승인이 났고 3 월에 환자모집에 들어갈 예정이다. 그는 “한국뿐만 아니라 미국, 호주에서도 임상을 진행, 2024년 신속승인을 목표에 두고 있다. 임상1 상 결과는 내년 중 발표할 예정”이라며 “올해 하반기 중 중간결과에 대한 윤곽은 어느 정도 알 수 있을 것”이라고 전했다.

EGFR C797S 는 폐암 환자 중 타그리소를 복용하다 내성이 발생하는 돌연변이이다. 보로노이가 개발중인 C797S 타겟 후보물질 VRN11 은 2025년 신속승인을 목표로 미국과 한국에서 2023년 초에 임상에 들어갈 예정이다. 그는 “이 후보물질은 블루프린트에서 작년에 처음 전임상 데이터를 공개했는데, 아직까지 승인 받은 약이 없는 만큼 미충족 수요가 크다”면서 “VRN11 은 블루프린트의 후보물질 BLU-701 대비 선택성과 뇌 투과도 2 가지에 있어서 월등히 앞선 모습을 보이고 있어 기대된다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)