.png)

|

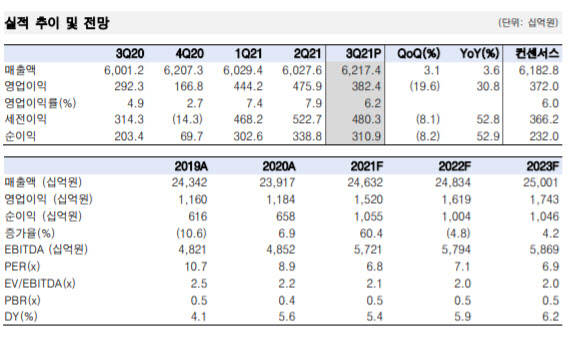

부문별 매출액은 △무선 1조8000억원 △인터넷 5107억원 △유선전화 3684억원 △IPTV 4734억원 △B2B 7277억원이었다. KT는 스튜디오지니를 통해 미디어 부문을 강화한다고 밝혔다. 올해 하반기 2편, 2022년 15편, 2023년부터 연간 20개의 오리지널 콘텐츠를 제작하고 2025년까지 드라마 IP 100개를 확보할 계획이다. 오 연구원은 “단순 콘텐츠 유통에 불과했던 미디어 밸류체인이 지적재산권(IP) 생산과 드라마 제작 영역까지 확대 중”이라고 평가했다.

한국투자증권은 KT의 내년 영업이익을 1조6200억원으로 올해보다 6.6% 증가할 것으로 내다봤다. 무선, IPTV 등 핵심 사업부의 외형 성장이 지속되는 가운데 경쟁 완화에 기반한 비용 효율화도 지속될 것이라는 예상이다.

비통신 사업부 성장에 따른 재평가도 기대했다. 오 연구원은 “클라우드와 데이터센터 등 B2B 부문의 성장세가 지속되고 있고 미디어(스튜디오지니) 부문의 밸류체인 확대도 기대된다”며 “2023년부터는 케이뱅크를 시작으로 자회사 상장도 시작될 것”이라고 전망했다.