.png)

|

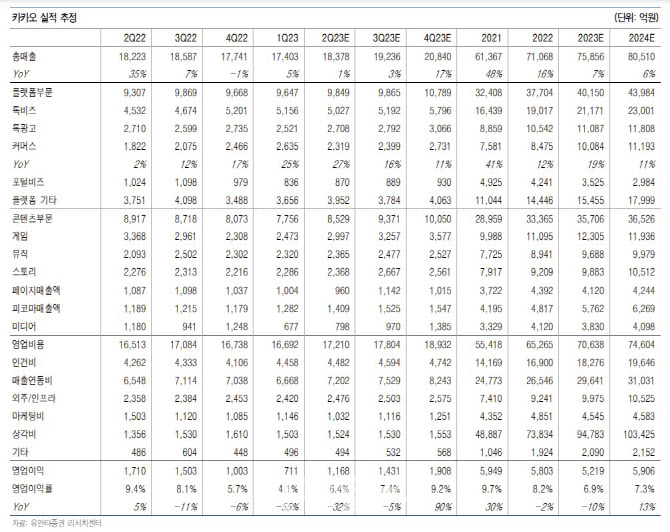

2분기 광고 성수기 효과가 있었지만 광고 경기 둔화로 예년만큼 크지는 않았으며, 알림톡 매출이 견조하지만 야회활동 증가로 선물하기(커머스) 매출이 전분기 대비 감소해 영업이익 회복 강도가 크지 않을 것이라는 평가다. 모빌리티 운행 매출 증가, 페이(pay) 자연 성장이 지속되고 있지만 흑자전환은 어려울 것으로 내다봤다. 환율 하락에도 픽코마 일본 현지 거래액 증가로 매출액이 증가하고, 아키에이지의 온기 반영으로 게임 매출도 늘어날 것으로 예상했다.

하반기에는 3탭 오픈채팅을 5월 개시하면서 트래픽 증가에 따른 광고매출이 추가될 것으로 내다봤다. 1탭 친구탭 광고도 꾸준히 중가 중이라는 평가다. 커머스도 고가상품 비중 증가에 따른 매출 개선이 예상된다. 에스엠은 기업 인수가격 회계처리 배분(PPA) 상각비를 포함해 분기당 최대 300억원의 영업이익이 추가될 것으로 예상했다. 모빌리티, 카카오페이의 지속 성장 상반기 대비 수익 배분되는 콘텐츠가 많은 미디어도 매출 증가가 예상돼 매출 성장률, 영업이익률 모두 상반기 대비 개선될 것으로 전망했다.

이 연구원은 “하반기 실적 개선과 헬스케어 등 신사업, 에스엠 합병 후 장기 비전, 대화형 인공지능(AI) Ko-GTS 2.0 출시 등에 따른 성장성 회복 기대감으로 주가는 상반기 대비 아웃퍼폼할 것”이라고 말했다.

이 연구원은 또 “밸류에이션 측면에서도 해외 피어(Peer) 대비 주가수익비율(PER)은 신사업, AI, 해외사업 투자 등으로 아직 높은 수준이지만 주가순자산비율(PBR), 주가매출비율(PSR)은 절반 수준까지 떨어져 있는 상황”이라며 “하반기 의미 있는 주가 회복이 기대된다고” 진단했다.