.png)

|

래량 회복 통한 기업과소비자간거래(B2C) 매출 회복이 필요하다”고 밝혔다.

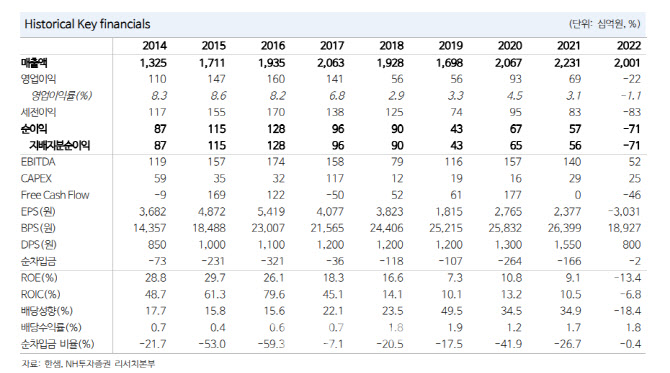

한샘의 올해 매출액은 1조8000억원, 영업손실 638억원으로 추정했다. 전년보다 매출액은 7% 줄고, 영업이익은 적자전환하는 것으로 예측됐다.

원재료 가격은 안정되고 있으나 인건비, 외주용역비 등 통합 리모델링 솔루션 구축 관련 비용 집행이 계속된 탓이다.

그는 “B2C 매출이 유의미하게 회복되지 않는다면 이익률 개선은 어려운 상황”이라고 짚었다.

2024년 매출액은 2조1000억원, 영업이익은 692억원으로 추정했다. 전년 보다 매출액은 14% 늘고, 영업이익은 흑자전환할 것이라는 전망이다.

그는 “주택 거래량이 회복되며 무한책임 시공 서비스와 통합 리모델링 솔루션의 안정화에 기반해 실적은 회복될 전망”이라고 했다.

이어 “시공 품질을 높이고 리모델링 사업의 투명성을 제고하는 작업은 충분한 모객 유인으로 작용할 것”이라며 “2023년, 2024년 주택 거래량은 각각 50만호, 76만호로 가정했다”고 설명했다.

앞서 한샘은 지난 4일 지난 1분기 연결기준 매출 4693억원, 영업손실 157억원을 기록했다고 공시했다. 매출은 전년 동기 대비 10.8% 감소했고, 영업이익은 적자전환했다.

사업 부문별 매출은 홈리모델링사업 부문이 전년 동기 대비 30.8%, 홈퍼니싱사업 부문이 전년 동기 대비 11.1% 줄었다. 기업 간 거래(B2B)부문의 경우 매출이 전년 동기 대비 15.4% 증가했다.

한샘 측은 1분기 실적에 대해 “지속되고 있는 부동산 경기 악화와 인플레이션에 따른 소비 위축 등 매크로(거시경제) 악화의 영향을 받은 결과”라며 “지난해부터 진행하고 있는 디지털 전환(DT)과 매장 리뉴얼, 전시개선, 브랜드 캠페인 등 투자를 진행해 이 과정의 비용도 실적에 반영됐다”고 말했다.