.png)

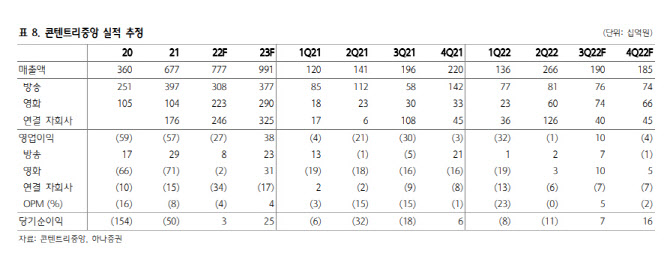

3분기 예상 매출액과 영업이익은 각각 전년비 3% 감소한 1901억원과 96억원(흑자전환)으로 컨센서스(100억원)에 부합할 것으로 봤다. ‘범죄도시2’ 수익 중 2분기에 반영된 배급 수익을 제한 제작(방송 부문 반영) 및 투자(영화 부문 반영) 수익이 각각 70억원과 20억원 내외 반영될 것으로 예상했다.

|

영화 부문은 박스오피스가 전년비 109% 증가한 4246만명으로 7~8월 집중된 텐트폴 작품들의 개봉과 7월부터 인상한 티켓 가격 효과로 ‘헌트’가 손익분기점(BEP) 수준으로 다소 아쉬운 흥행 성적을 기록했음에도 불구하고 긍정적인 실적을 예상했다. 이 연구원은 “올해 텐트폴 작품들의 흥행 변동성이 높아졌다”면서 “코로나19 이후 몇몇 텐트폴 작품을 제외하고 멈춰버린 영화에 반해 온라인동영상플랫폼(OTT)의 공격적인 투자 기조와 ‘오징어 게임’ 글로벌 흥행을 확인하면서 영화 감독들의 드라마 제작 확대 흐름이 나타나고 있다”고 분석했다.

한국 관객들이 6~8부작넷플릭스 작품에 익숙해지면서 ‘수리남’과 같은 작품들이 영화가 아닌 드라마화 되고있는 것이다. 이미 드라마의 편당 제작비가 영화를 역전하고 있고 쇼박스, NEW 등의 영화 투자·배급사 역시 드라마 제작을 확대하고 있다. 불확실성을 반영해 영화관 내년과 후년 영업이익 전망치를 하향했다는 설명이다.

이 연구원은 “최근 플레이타임 인수를 발표했는데 시너지가 날 수 있는 좋은 사업 기회였음을 감안하더라도 너무 많은 인수합병(M&A)에 따른 상각비(실적) 부담과 1000억원의 오버행에 따른 주가 부진을 감안하면 추가적인 투자는 주주 입장에서는 다소 아쉬운 결정”이라면서 “4분기 실적도 부진할 가능성이 높아 단기적으로는 보수적 접근을 추천한다”고 조언했다. 그는 이어 “다만 내년부터는 넷플릭스 오리지널 ‘지금 우리 학교는’, ‘D.P’ 시즌 2와 3 및 ‘지옥’ 시즌2 등 다양한 시즌제에 따른 이익 체력 확대로 긍정적이기에 6개월 이상의 긴 호흡에서는 매우 매력적인 구간”이라고 덧붙였다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050800371t.jpg)