.png)

|

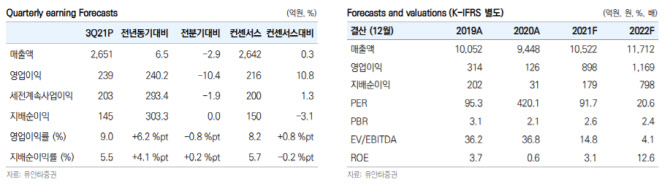

서미화 유안타증권 연구원은 “당뇨병 치료제 제미글로 계약 변경에 따라 36억5000만원의 매출이 차감됐음에도 수익성 높은 자체 제품 중심의 성장으로 전문의약품은 전년동기대비 4.1% 증가한 1967억원을 기록했다”며 “회사의 보툴리눔 톡신 제품 나보타의 경우, 매출은 전년동기 대비 85% 증가한 209억원을 기록했다”고 설명했다. 이 밖에 일반의약품 매출은 전년동기 대비 3.3% 증가한 300억원을 기록했다. 소송 관련 비용도 45억원을 기록한 전년동기 대비 대비 대폭 감소한 23억원을 기록했다. R&D비용은 269억원으로 코로나 치료제 관련 비용은 31억원이 인식됐다.

4분기부터는 실적 성장을 기대해볼 만한 이벤트가 여럿 있다는 설명이다. 서 연구원은 “위식도역류질환 치료제 펙수프라잔은 4분기 국내 허가 후 내년 2분기쯤 출시 예정”이라며 “펙수프라잔은 라니티딘 이슈로 판매 중단된 알비스(18년 매출액 584억원) 시장을 대체할 수 있을 것”이라고 말했다.

나보타 매출도 대폭 증가할 것으로 전망했다. 서 연구원은 “2021년 나보타 매출은 전년대비 70.7% 증가한 821억원(국내 303억원, 수출 518억원)을 기록할 것으로 예상된다”며 “중국은 4분기 판매허가 신청 후 내년 출시를 목표로 하고 있고, 유럽에서는 내년 상반기 출시 계획으로 관련 수출 금액은 828억원으로 늘어날 것”이라고 봤다.

안구건조증치료제 해외 임상도 순항 중이라고 덧붙였다. 서 연구원은 “한올바이오파마와 공동 개발하는 안구건조증치료제 HL036은 4분기 미국 임상 3상 첫환자 투여 후 내년 3분기쯤 탑라인 결과를 도출할 것”이라며 “중국 하버바이오메드가 진행하는 안구건조증치료제 중국 임상도 내년 결과 도출 후 BLA를 제출할 예정”이라고 했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)