.png)

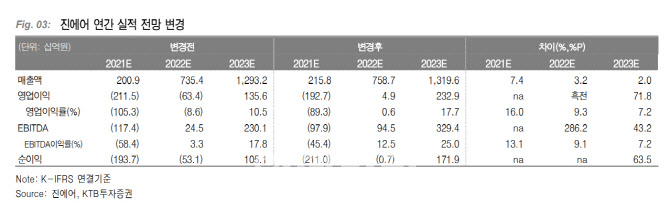

김한준 KTB투자증권 연구원은 이날 보고서에서 “2분기 진에어 영업적자는 488억원으로 작년 대비 적자 축소를 기록했다”며 “사업 연도 말 자본잠식 우려에 따른 자본 확충 이슈 등 불확실성은 해소됐다”고 설명했다. 이어 “남은 것은 양대 대형항공사(FSC) 기업 결합에 대한 공정위 승인 이후 저비용항공사(LCC) 3사 통합 방안 세부방안이 확정될 것”이라고 전망했다.

김 연구원은 “시점의 문제일 뿐 업황 정상화 시 여행수요는 2019년 이상이 될 가능성이 높아 보이며 LCC는 고정비 절감 차원에서, 아시아나항공은 PMI 과정에서 항공기 송출이 이어질 것으로 예상된다”며 “진에어 적정 시가총액을 1조5000억원으로 보고 있으며, 유상증자를 반영해 목표주가는 2만9000원으로 소폭 하향했다”고 말했다.

|

그는 “예상대로 2021년 2분기말 자본총계는 -176억원을 기록했다. 거래소 규정은 연말 기준이므로 큰 우려사항은 아니고, 이를 해소하기 위한 자본확충 계획을 발표했다”며 “1084억원 규모의 주주배정 유상증자, 750억원 규모의 영구채 발행 등 총 1834억원의 자본을 조달할 예정”이라고 설명했다.

김 연구원은 “유동성 측면에서는 최악의 경우를 가정해도 약 5개 분기를 견딜 수 있을 전망이다. 2021년 2분기 920억원의 현금을 보유 중이며 자본조달로 약 2756억원까지 증가한다. LC

C 특성상 비현금손익이 적어 순손실 규모를 현금소진이라고 봐도 무방하다. 2022년말까지 여력은 확보했다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)