.png)

|

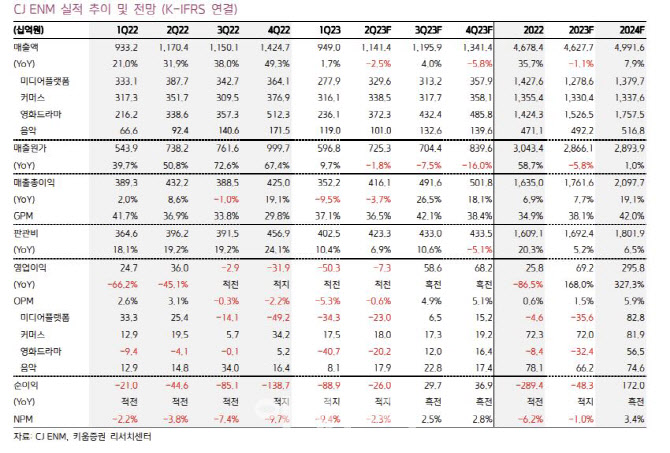

영화드라마는 미국 피프스시즌스의 콘텐츠 딜리버리 발생과 TV편성 감소에 따른 스튜디오드래곤 이익체력 약화, 영화·공연 개봉 부재 등의 복합적 양상을 보였다는 것이 이 연구원의 설명이다. 또한, 음악은 엠넷 광고부문 약세가 예상되지만, 국내 엔하이픈 145만장, 일본JO1, INI의 컴백으로 실적 체력은 유지될 것으로 추정되고, 커머스는 비용 집행 효율화로 지난 1분기 취급고 감소에도 불구하고 이익 체력이 증가한 것으로 분석됐다. 지난해 실적 부진에 따른 구조적 대응의 결과로 보여 연간 실적 안정화에 주력할 것이라는 판단이다.

이 연구원은 미디어가 실적 개선의 키를 쥐고 있다고 전했다. 그는 “가장 중요한 피프스시즌스의 하반기 딜리버리가 정상 회복돼야 하고, 드라마 축소는 TV 콘텐츠 투자액 집행의 효율성을 높이지만, 스튜디오드래곤의 실적에 부정적 영향을 미칠 가능성이 높다”라며 “가입자 증가 추세가 유지되고 있는 티빙은 여전히 지속적인 콘텐츠 투자가 필요한 상황이기에 상각비 부담은 존재한다”고 전했다.

그러면서 “상반기는 광고산업 부진, 미국 피프스시즌스 콘텐츠 딜리버리 약세, 상각비 부담을 이겨내지 못한 티빙으로 요약할 수 있다. 다만, 하반기에는 광고 산업의 점진적 회복과 피프스시즌스의 딜리버리 확대로 이익 개선이 나타날 전망이다”라며 “전년 실적 부진의 터널을 비용 효율화로 풀어낸 커머스가 선전하고, 자체 아티스트의 활발한 컴백과 K-팝 데뷔 신기록을 작성한 제로베이스원 효과를 감안하면 상저하고 실적은 뚜렷할 것”이라고 분석했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)