.png)

|

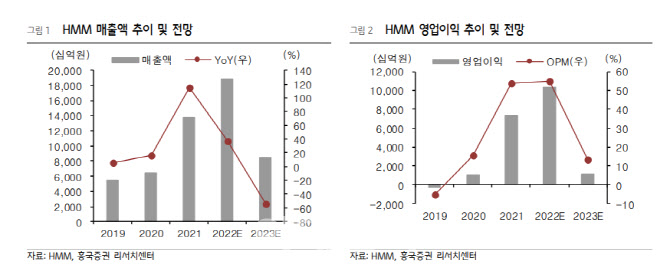

HMM은 작년 4분기 매출액 3조8000억원, 영업이익 1조7000억원으로 추정된다. 전년 동기보다 각각 14.1%, 38.2% 감소한 규모다.

작년 4분기 평균 상하이컨테이너 운임지수(SCFI)는 1375포인트(p)로 전분기보다 58.1% 내렸다. 지난 13일 기준 SCFI는 1031p로 코로나19 전 수준까지 조정을 받았다.

이 연구원은 “3분기와 마찬가지로 스팟 운임 하락이 지속됐으며 미서안·유럽 노선을 중심으로 운임 조정 폭이 컸다”고 설명했다.

그는 HMM이 이제 코로나19 전과 같은 밸류에이션을 주기는 힘들다고 평가했다. 2020년부터 해운 얼라이언스인 ‘디 얼라이언스’ 가입, 초대형 컨테이너선박 확보를 통해 이익 체력이 글로벌 컨테이너선사들과 비슷한 수준이 되면서다. 또 현금성자산이 16조원까지 늘어난 점에도 주목했다.

그는 “운임 하락과 경기 침체에 대한 우려는 현재 주가에 반영되어 있다 판단한다”면서 “운임이 정상화되는 시점에서 이제는 주주환원정책과 경쟁사 대비 차별화된 전략이 더 중요할 것”이라고 강조했다.다만 올해는 동사의 매각 이슈가 더 큰 영향을 줄 것이라 판단했다. 그는 “올해부터 돌아오는 조기상환을 산업은행과 해양진흥공사가 받아들일지가 중요하다”고 설멍했다.