.png)

3일 한위 NH투자증권 연구원은 레이테온 테크놀로지에 대해 “상업용 항공 우주 사업부문의 견조한 모멘텀이 지속될 것”이라고 분석했다.

레이테온 테크놀로지는 미국 최대 항공우주·방산 전문 업체다. 주요 고객사로 항공기 제조업체인 보잉, 에어버스와 미국의 우방국 등을 포함하고 있다.

한 연구원은 “지난 2020년 4월 유나이티드 테크놀로지와의 합병을 통해 동사의 기술적 역량은 한 단계 업그레이드된 것으로 평가된다”고 설명했다.

|

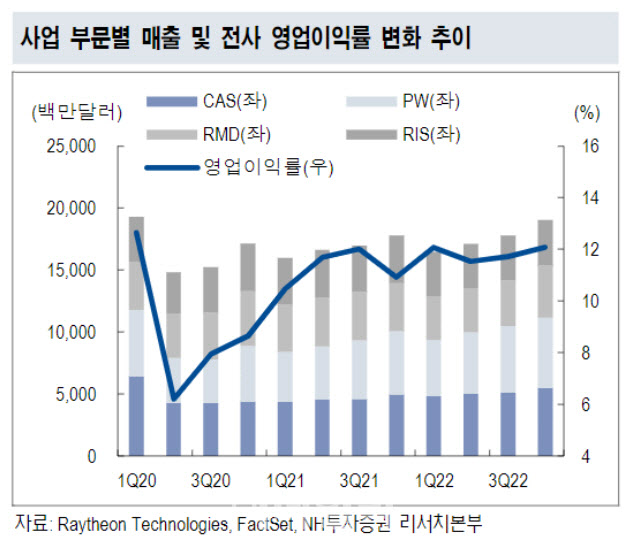

공급 체인 이슈와 원재료·인력 부족 문제로 인한 생산 차질 등으로 방위사업(RIS·RMD) 부문의 단기 실적 모멘텀은 다소 약화된 상황이다. 이는 올해 연간 가이던스 하향 조정의 주된 원인이다.

다만 상업용 항공우주 사업 부문의 견조한 모멘텀은 지속될 전망이다. 한 연구원은 “글로벌 항공 여객 산업 회복에 힘 입어 레이테온 테크놀로지의 애프터마켓 제품 및 서비스 수요 개선이 기대된다”고 내다봤다.

특히 최근 글로벌 지정학적 리스크 확대에 따라 각국에서는 방위 지출이 확대되고 있다. 이에 따라 레이테온 테크놀로지가 수혜를 입을 수 있다는 분석이다. 한 연구원은 “글로벌 방위 지출 확대에 따른 수혜가 예상된다”며 “북대서양조약기구(NATO) 회원국은 2024년까지 방위 지출을 국내총생산(GDP)의 2% 수준까지 늘릴 계획”이라고 설명했다.

이어 “중장기적 관점에서 전투기 엔진과 방공시스템 등 레이테온 테크놀로지 대표 군사 무기에 대한 수요 증가가 기대된다”고 덧붙였다.