.png)

|

그는 “이 임상의 1차 데이터 발표 시기는 2022년 12월로 예상한다”면서 “1차 평가 지표는 무진행생존율(PFS·Progression-Free Survival)로 추후 최종 임상 데이터에 대한 결과가 늦어질수록 비소세포폐암(NSCLC) 환자가 더 오래 생존했다는 의미이며 오히려 좋은 데이터가 될 것”이라고 기대했다.

이어 그는 “2022년 4월 대면으로 개최되는 미국암학회 연례학술대회(AACR)에서의 모멘텀은 에이비엘바이오로부터 도입해 개발 중인 이중항체 면역항암제 (4-1BB, HER2 타겟) 전임상 데이터 발표”라며 “이 임상은 상반기 내 1상 임상시험계획(IND)을 제출할 예정”이라고 설명했다.

또한 2019년 미국 길리어드에 기술수출 됐던 비알콜성 지방간염(NASH) 파이프라인 YHC1102 또한 후보물질 확정 및 1상 진입이 2022년 상반기 중으로 이뤄질 전망이다.

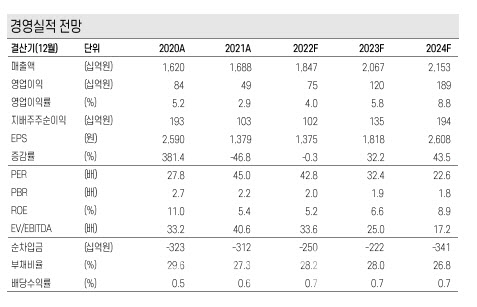

오 연구원은 “2022년 매출액은 전년보다 9.4% 늘어난 1조8467억원, 영업이익은 무려 53.7% 증가한 747억원을 전망한다”면서 “적자를 기록했던 건강생활 부문과 일반약(OTC)/전문약(ETC) 부문의 회복으로 코로나19 사태 이후 실적 정상화에 집중할 것”이라고 기대했다.

이어 “2022년은 연구 성과와는 별개로 얀센으로부터 기술료 수취 감소, 건기식 신규 브랜드(와이즈바이옴)애 대한 마케팅 비용으로 이익률 개선세가 코로나 이전 수준으로까지의 회복은 일부 제한적일 전망”이라면서도 “자회사 애드파마와 유한건강생활의 매출 개선이 나타날 것”이라고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)