.png)

|

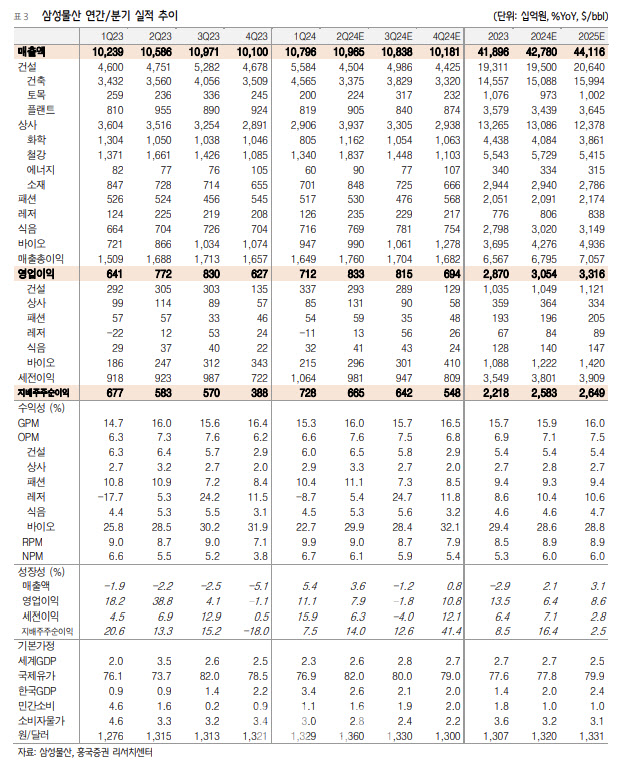

건설 부문을 제외하고 전 부문에서 고른 성장이 나타날 것으로 봤다. 바이오와 상사 부문이 전체 실적을 견인한다는 전망이다. 패션, 레저, 식음 부문도 전년보다 영업이익이 소폭 증가하는 추세가 이어질 것으로 관측했다.

우수한 사업 포트폴리오를 바탕으로 올해 연간 기준으로도 실적 성장이 지속할 것으로 예상했다. 올해 연간 매출액은 전년 대비 2.1% 증가한 42조8000억원, 영업이익은 6.4% 성장한 3조1000억원을 추정했다. 박 연구원은 “건설부문은 국내 경쟁업체와 달리 나홀로 지속 성장 중이며, 바이오부문은 독보적인 사업 경쟁력을 바탕으로 계속 성장이 가능할 것”이라며 “패션, 레저, 식음 부문도 고급 소비재 영역으로 전세 소비 경기와는 달리 양호한 업황이 나타날 것”이라고 말했다.

지난 2~3월과 달리 밸류업 프로그램 인센티브에 대한 구체적인 내용이 없어 관련주 전반으로 실망감이 반영된 상황이지만, 삼성물산의 밸류에이션 매력은 증대됐다고 평가했다. 12개월 선행 기준 주가수익비율(PER)은 8.1배, 주가순자산비율은(PBR)은 0.7배 수준이다.

우상향하는 실적과 신성장 동력 확보를 통한 성장가치주로의 변신이 향후 주요 투자 포인트가 될 것으로 진단했다. 박 연구원은 “친환경 에너지 사업화 추진 등 성장 동력 발굴에 전력을 다할 것으로 판단된다”며 “주주환원 여력과 의지가 있을 뿐만 아니라 다양한 신사업을 통한 성장동력 확보에 매진하고 있는 점을 높이 평가한다”고 말했다.