.png)

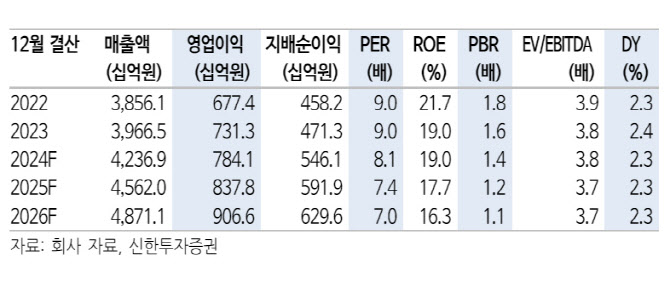

코웨이는 연결 기준 1분기 영업이익이 1937억원으로 전년 동기 대비 10.3% 증가했다고 10일 공시했다. 1분기 매출액은 1조18억원으로 전년 동기 대비 5.6% 증가했고, 순이익은 1227억원으로 1.9% 늘었다.

조상훈 신한투자증권 연구원은 “국내, 해외 모두 양호한 실적 기록하며 역대 최대 실적을 달성했다”고 평가했다.

조 연구원은 “국내는 5년 전 판매 계정에 대한 소유권 도래가 늘었지만 혁신 제품 출시를 통한 신규 고객 창출로 극복했다”며 “말레이시는 전년 부진에서 벗어나 매출이 증가했고, 태국도 판매조직 안정화에 따라 매출이 늘며 영업이익 흑자전환에 성공했다”고 밝혔다.

그는 “소비 경기와 무관하게 안정적인 현금흐름을 창출하는 사업모델로 업종 내 상대적인 매력도가 부각된다”며 “과거보다 낮아진 배당 매력과 지난해부터 이어지는 대주주의 보유자산 유동화 불확실성보다는 양호한 펀더멘털에 힘입은 주가 재평가 진행 과정”이라고 평가했다.

|