.png)

|

노 연구원은 “2차전지 쏠림이 완화하면서 시장 자금은 이동하고 있다”며 “2차전지 종목 숏커버(공매도 잔고 청산)에 따른 시세 분출 이후 수익률 변화 양상은 뚜렷하다”고 평가했다.

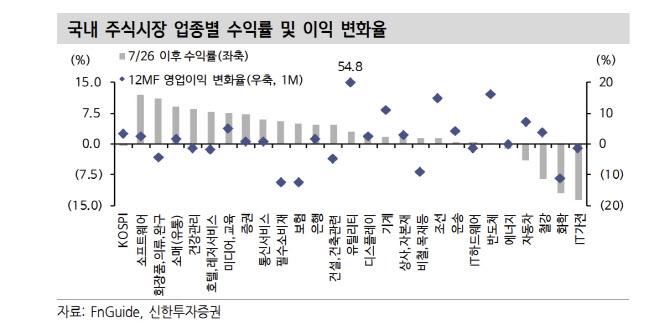

그는 “수익률 상위를 차지한 업종은 대체로 소외주 중심이었다”며 “소프트웨어, 화장품·의류, 소매(유통), 헬스케어, 호텔·레저, 미디어 업종 수익률이 상위에 포진했다”고 분석했다. 이어 “반면 IT가전, 화학, 철강, 자동차, 에너지는 벤치마크보다 낮은 수익률을 기록했다”고 덧붙였다.

노 연구원은 “쏠림 완화 초반 국면에서 상대적으로 가격 부담이 높지 않은 업종으로 무게 중심 이동 과정을 겪었다”며 “대체로 연초 이후 벤치마크 대비 상대수익률 하위 업종 중심으로 수익률 갭 메우기 차원으로 해석해야 한다”고 밝혔다.

그는 “갭 메우기 촉발 원인은 2분기 실적 발표일 듯하다”며 “2분기 실적은 기대치가 당초 낮았던 덕에 예상치에 부합할 수 있었다”고 분석했다. 이어 “눈높이가 낮아지는 과정에서 소외주들이 나타났고, 예상에 부합하거나 더 나은 실적을 발표한 종목 중심으로 반등했다”며 “소프트웨어, 화장품, 소매(유통), 헬스케어 대표주들이 공통적으로 겪은 패턴”이라고 평가했다.

노 연구원은 “연초 이후 수익률만 놓고 보면 추가 상승 여력이 남았지만 2분기 실적 시즌이 끝나가고 있다”며 “이제 투자자들의 관심사는 하반기와 내년으로 이동한다”고 밝혔다. 그는 “12개월 선행 영업이익 관점에서 접근해보면 연초 이후 소외주는 상대적으로 더 나은 이익 모멘텀을 갖고 있지 않은 듯하다”고 평가했다.

노 연구원은 “12개월 영업이익 측면에서 이익 모멘텀 상위에 있는 업종은 유틸리티, 반도체, 조선, 기계, 자동차, 미디어로 기존 주도주 업종군”이라며 “2분기 실적 시즌 종료 이후 미래 전망으로 무게 중심이 이동한다면 기존 주도주들로 대응해야 한다고 판단한다”고 밝혔다.

|