.png)

|

이어 “FNT(Food & Nutrition Tech) 사업부 신설을 통해 미래 식품소재, 영양, 대체단백, 배양단백 등 신성장 동력을 강화할 전망”이라 말했다.

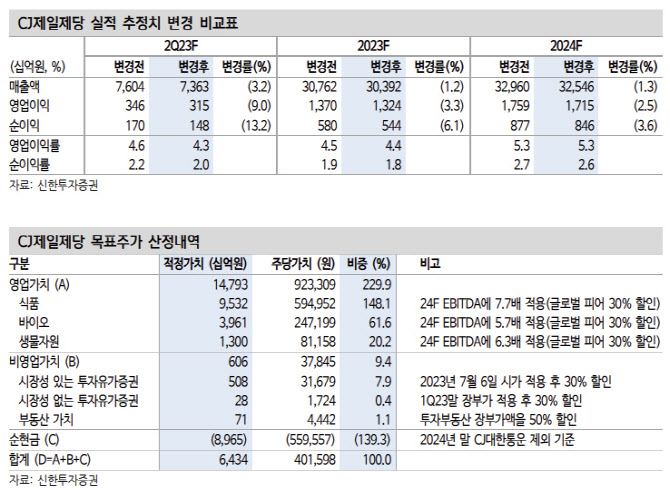

신한투자증권은 CJ제일제당의 2분기 매출액은 2% 감소한 7조3700억 원, 영업익은 37.5% 감소한 3149억 원으로 컨센서스를 하회할 것으로 전망했다. CJ대한통운을 제외한 매출과 영업이익은 0.3% 감소한 4조5800억 원, 48.4% 적은 2030억 원으로 추정했다.

조 연구원은 “1분기와 마찬가지로 원가 부담이 이어지는 가운데, 해외 식품을 제외하면 전반적으로 부진한 실적이 예상된다”고 말했다.

식품은 가격 인상에 따른 피로감에 판매량 부진이 겹치며 매출은 4% 증가하는데 그치고, 원가 부담이 이어지며 영업이익 25% 감소가 예상된다. 슈완스만이 점유율 상승과 주력 제품 판매 확대에 힘입어 영업이익은 15% 가량 증가할 것이란 전망이다. 바이오(FNT사업부 포함)는 업황 부진과 원가 부담, 전년 높은 기저로 영업이익은 64% 감소할 것으로 전망됐다. 생물자원은 원가 부담으로 전분기에 이어 적자를 지속하겠으나, 베트남 돈가 상승으로 적자폭은 축소될 전망이다.

최근 경기 침체로 인해 소비에도 변화가 감지되며, 상대적으로 가격대가 높은 동사 판매량이 역성장하고 있다. 다만 오랜기간 구축해놓은 브랜드 파워는 불확실성이 높은 현재 큰 강점이다. 외식 물가가 더 가파르게 상승하면서 가공식품의 가격 경쟁력이 부각되는 점은 긍정적이다.

조 연구원은 “최근 가성비를 강조한 제품, 외식 수요를 내식으로 전환시킬 수 있는 제품을 출시하며 성장 침체를 극복할 전망”이라며 “과거 가격 인상에 따른 판매량 역성장이 3개 분기 정도 지속되었다는 점을 고려하면, 2분기를 기점으로 정상화를 기대할 수 있다”고 말했다.