.png)

|

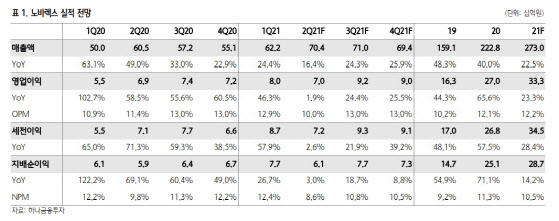

이와 같은 2분기 실적의 원인은 일시적이라는 평가다. 심은주 하나금융투자 연구원은 “4월 말 신공장 가동을 앞둔 상태에서 1분기 물량을 선생산, 2분기에는 일시적으로 공장 효율성이 하락했을 것”이라며 “여기에 이사 비용 등 일회성 비용이 반영되며 다소 수익성이 하락했지만, 신공장 가동률이 빠르게 올라오고 있는 만큼 하반기에는 다시 가파른 실적 회복이 기대된다”라고 말했다.

이처럼 하반기에는 공장 효율화와 더불어 수출 증대 등의 모멘텀도 기대할 수 있다는 평가다. 노바렉스의 신공장은 기존 공장 대비 자동화율이 월등히 높은 것으로 예상되고 있으며, 개별인정형 제품 생산 비중 역시 높기 때문이다.

심 연구원은 “지난해 승인받은 개별인정형 ‘락티움’ 제품 판매가 호조를 보이고 있으며, 지난 2월에는 피부 보습에 효과가 있는 개별인정형 제품을 추가로 승인받아 3분기부터 생산에 들어가면 수출 성장을 기대할 수 있다”고 예상했다.

그는 “2분기부터 중국 및 베트남향 매출이 반영되기 시작한 것으로 파악한다”며 “연간 수출액은 지난해 36억원 수준이었던 것이 올해는 94억원으로 3배 가까이 늘어날 것”이라고 덧붙였다.

이러한 흐름을 고려하면 아직 주가는 싼 수준이라는 판단이다. 심 연구원은 “현재 주가는 12개월 선행 주가수익비율(PER)이 13배에 불과한 만큼 저가 매수가 유효한 시점”이라며 “오송 신공장 효과 본격화, 수출 본격화에 따른 중장기 밸류에이션 재평가도 기대할 수 있다”고 짚었다.