.png)

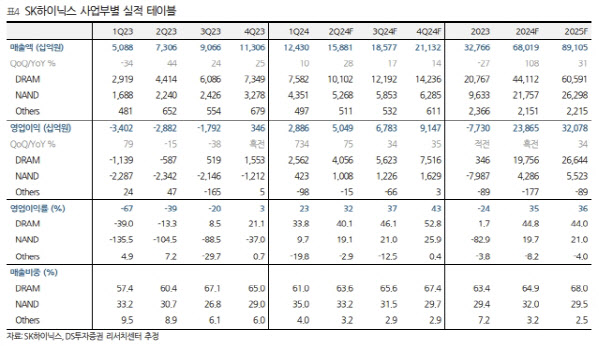

이수림 DS투자증권 연구원은 “2025년 HBM 출하량은 올해 대비 2배 이상 증가할 것으로 전망하며 HBM에 투입되는 웨이퍼 증가로 범용 메모리 수급 상황 역시 우호적인 환경이 지속한다는 전망”이라고 말했다.

|

이 연구원은 “NAND는 지난 분기에 이어 스토리지 수요 증가 영향으로 QLC eSSD의 매출 증가가 이어지는 중”이라며 “AI 서버의 온기로 QLC 수요가 증가하며 작년 NAND 적자의 주요 원인이었던 Solidigm의 가동률 상승이 고무적”이라고 평가했다.

그는 SK하이닉스가 현재 주요 고객사 향으로 HBM3e 8단을 공급하고 있고 12단 관련 퀄 테스트 역시 순조롭게 진행하고 있다고 봤다. 경쟁업체들의 유의미한 신제품 공급이 아직까지 가시화되지 않고 있어 SK하이닉스의 HBM 경쟁력은 올해도 유지된다는 게 그의 판단이다.

또 올해 3분기엔 2025년 HBM 공급계획에 대한 논의가 진행되리라고 전망했다. 최근 주요 고객사는 하반기 양산 예정인 Blackwell에 이어 2026년 Rubin 플랫폼 출시와 HBM4 탑재 계획을 발표했다.

이 연구원은 “AI GPU 신제품에 대한 중장기 로드맵 가시화됨에 따라 강한 HBM 수요 지속한다는 판단이며 주요 고객사와 더불어 ASIC 칩 개발업체들의 HBM 수요도 증가할 것으로 전망한다”고 말했다.

이에 SK하이닉스의 올해 매출액은 전년 대비 107.6% 증가한 68조원, 영업이익은 흑자 전환한 23조9000억원으로 전망했다. 또 내년 영업이익 추정치를 32조원으로 상향 조정함에 따라 목표주가를 29만원으로 상향했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)