.png)

|

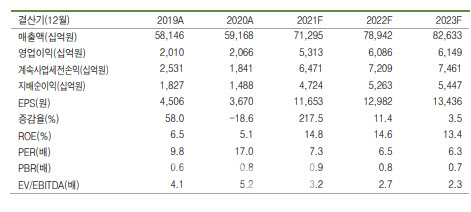

그는 “3분기에도 믹스 개선, 볼륨 증가 효과가 맞물리며 2개 분기 연속 현대차(005380) 연결 영업이익률 대비 1.9%포인트 높은 수익성을 기록했다”라면서 “기아의 K5와 현대차(005380)의 쏘나타, 기아의 쏘렌토와 현대차의 싼타페의 판매량 차이가 수익성 차이로 이어진 것으로 보인다”고 말했다.

특히 매출은 북미와 유럽, 기타지역 등에서 고르게 나타난데다, 미국 등 해외시장에서 인센티브와 할인을 줄이는데도 판매가 견조하게 이뤄지며 영업이익이 증가했다는 설명이다.

그는 “반도체 수급 불균형이 내년 상반기까지 이어질 가능성이 크다고 회사 측이 전망하는 만큼, 4분기에는 잠시 판매량이 주춤할 수 있다”면서도 “텔룰라이드, 스포티지, 쏘렌토 등의 인기가 여전한 만큼, 점진적인 생산 정상화에 따라 내년 1분기부터 다시 실적 기대감이 커질 것”이라고 말했다

문 연구원은 “생산 차질 장기화 여파로 미국과 인도 재고가 1개월 미만 수준으로 감소했다”면서 “당장 판매할 수 있는 재고조차 부족한 상황”이라고 설명했다. 이를 감안해 4분기 급격한 판매 회복은 힘들다는 평가다.

다만 내년 1분기부터는 생산과 판매 정상화에 따른 물량 회복과 믹스 개선효과가 다시 맞물릴 전망이다. 아울러 3분기까지는 5개 분기 연속으로 환율이 비우호적인 환경이었지만 올 4분기부터는 우호적인 환율 효과를 기대할 수 있다는 기대도 커지고 있다.

문 연구원은 “올 3분기 실적은 2011년 이후 3분기 기준 10년 만의 최고 수익성을 기록했다”면서 “목표주가를 상향하고 업종 내 최선호주를 유지한다”고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)