.png)

|

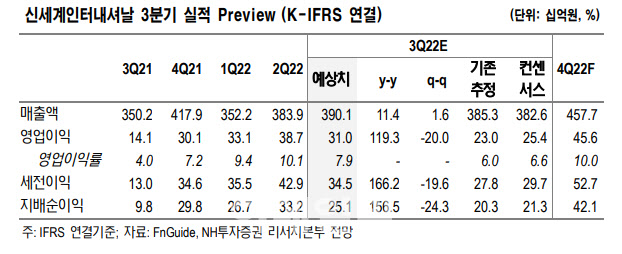

3분기 실적은 시장 컨센서스를 크게 웃돌 것으로 추정했다. 연결기준 매출액 3901억원, 영업이익 310억원으로 지난해 같은 기간보다 각각 11%, 119% 늘어난 수준이다.

부문별로는 패션이 별도 기준 매출액 1984억원, 영업이익 197억원으로 추정했다. 지난해 같은 기간보다 각각 13%, 69% 증가한 규모다.

그는 “해외·국내 브랜드 매출 성장률이 각각 20%, 2% 증가한 것으로 전망한다”면서 “해외패션은 안정적으로 고성장 유지 중”이라고 설명했다.

국내 패션 자체 브랜드(보브/지컷) 역시 한 자릿수대 중단 성장 기조를 이어갈 것으로 판단했다. 다만 기존 3분기 마트향 물량(데이즈) 축소로 국내 패션 수익성은 전분기 대비 하락할 것으로 내다봤다. 톰보이 매출액은 222억원으로 영업이익률은 9%로 추정했다. 지난해 상반기 코모도 점포 정리 및 브랜드 효율화 작업을 통한 수익성 증대가 지속될 전망이다.

코스메틱은 별도 기준 967억원, 영업이익 82억원으로 추정했다. 해외 브랜드 매출 성장률은 17%를 전망했다.

그는 “비디비치는 실수요 대응 감안 2분기와 유사한 분기 200억원대 수준으로 파악된다”면서 “스위스퍼펙션 3분기 누적 매출액 100억원 가량으로 추정하며, 하반기 글로벌 백화점 입점을 통해 매출처 다변화로 연간 200억원 달성 가능할 것”이라고 말했다. 라이프스타일(JAJU) 매출액은 705억원으로 손익분기점(BEP) 수준 이익을 예상했다.

그는 “올 상반기 사업 부문별 수입 브랜드 매출 비중은 패션 59%, 코스메틱 77%로 추정된다”며 “대부분 판권이 유럽·북미에 집중되어 있어 환율 상승에도 현재 판매하는 상품은 대부분 최소 3개월 이전에 매입해 원가율 방어 가능할 것”이라고 말했다.