.png)

|

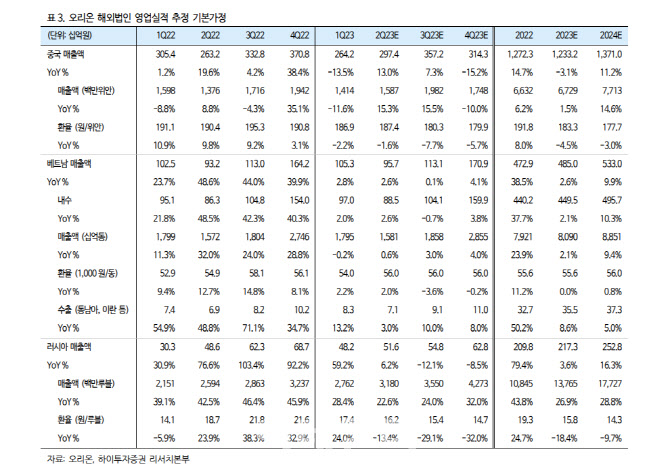

이 연구원은 “시장 대비 고성장을 이어가는 한국과 베이스관련 우려가 높았던 중국의 견조한 두 자릿수 성장세가 지속된 영향”이라며 “환율 역성장에도 불구, 러시아 현지 성장률도 견조하다”고 설명했다.

이어 “베트남의 소비둔화 영향에도 마진레벨은 기대치를 상회한다. 동종업체대비 보기 드문 독주 흐름”이라고 평가했다.

한국의 6 월 매출액과 영업이익 성장률은 각각 19.8%, 29.5%로 시장의 저성장 흐름에도 전 채널의 출고 증가세가 이어졌다.

그는 “카테고리별 신제품 및 채널별 전략뿐 아니라 시장지배력의 가파른 우상향 기조가 여전히 지속되는 부분이 인상적이며 고성장 추세 유지에 대한 부담도 없다”고 말했다.

이어 “제조원가 상승에도 레버리지 확대가 안정적 마진레벨로 이어지고 있어, 향후 투입원가 부담 하락시 추가 이익률 개선 가능성도 열어둔다”고 했다.

6 월 중국 매출액 현지 성장률은 15.4%를 기록했다.

그는 “전년동기 스낵 출고량 증가에 따른 베이스 부담 및 중국 내수경기와 관련한 시장 우려에도 자체 제품력 및 분포 확대를 통한 추가 성장은 괄목할만한 수준”이라고 평가했다.

2분기 영업이익 성장률은 43.4%으로, 외형성장 이상의 개선에 초점을 둘 필요가 있다고 판단했다.

그는 “시점 차 관련 1분기, 4분기의 춘절물량 동시 제거에도 올해 중국의 연간 영업실적 성장 기대가 가능하며, 소비 개선세에 제품 경쟁력까지 감안시 영업실적 공백 우려는 해소된 것으로 보아도 무방하다”고 강조했다.

이밖에 러시아는 환율영향에 따른 환산실적 축소에도 6월 현지 매출액 성장률은 19.6% 성장, 견조하다고 평가했다.

그는 “어려운 시장 환경에도 오리온의 전 사업지역 성장관련 기대가 편안하다”며 “기대치를 상회하는 흐름에도 대외변수 악화 등에 따른 제한적 주가반영이 아쉬운 수준인 만큼 현재 주가레벨 및 밸류에이션은 여전히 충분한 매수기회를 의미한다”고 주장했다.

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)