.png)

|

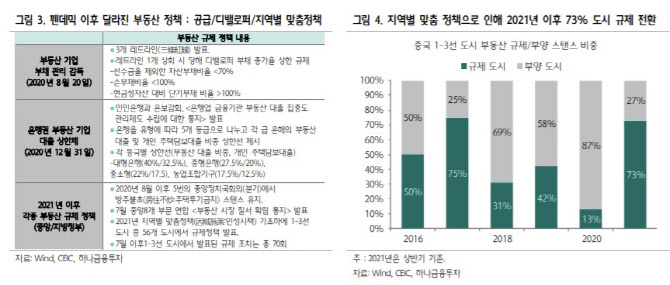

그는 시장이 활성화된 1998년부터 2016년까지 당국의 부동산 정책은 경기와 가격 상승세에 따라 매우 뚜렷한 사이클적 특성과 수요 측면의 접근을 보인 점을 짚었다. 다만 2016년 방주불초(주택투기금지) 스탠스가 확립된 이후 사이클보다 구조적인 접근이 계속되고 있다는 설명이다.

우선 공급과 리스크 관리 측면에서 공급자의 자금줄 차단에 나서고 있다. 지난해 8월 도입한 ‘3개 레드라인 사수 정책’(3대 부채비율 조건 미달 시 패널티)과 12월 도입한 ‘은행권 부동산 기업 대출 상한제’가 대표적인 변화다. 실제 2분기 이후 공급자 관련 은행 대출·채권발행, 자금조달 지표, 부동산 토지거래, 신규 착공, 개발투자 순으로 급락하고 있다고 평했다.

또 수요 측면에서는 ‘지역별 맞춤정책’(인성시책)의 강도가 예상치를 상회하고 있다. 과거 규제는 중앙 차원의 대출·LTV 관리, 구매제한 등이었으나 2021년 이후에는 지방 주도하에 금융·세제·행정 정책을 병행하고 있다.

김 연구원은 “문제는 지방정부의 과잉충성으로 인해 6월 기준 조사 대상 1-3선 도시 중에서 73%가 규제를 강화했고(2020년 13%), 상반기 규제 발표 도시 56개, 7월 이후 각 지역별 규제가 60건을 넘으며 경쟁 양상”이라며 “7월 주택거래면적 증가율은 2년 평균 기준 4.5%로 5월 대비 13.6%포인트 하락했고, 30개 도시 주택거래도 7월 이후 급감 추세며, 1-3선 주택가격은 상승률을 유지하고 있지만 내년 중 하락세로 돌아서는 지역도 나올 수 있다”고 말했다.

|

아울러 중국 증시는 내년 내수 업종 실적 추정에는 부정적, 수급 측면에서는 긍정적이라고 봤다. 이에 장기적으로 가계 지출구조 변화(주거·의료·교육↓)와 낙수 효과가 큰 업종을 계속 찾아야 한다고 조언했다.

김 연구원은 “향후 6개월 통화·재정정책 방향성과 계절성을 고려할 때 내수경기의 3분기 저점 반등은 가능하지만, 2022년에는 각도를 낮추는 변수”라며 “반면, 주택거래 감소와 기대 수익률 하락은 순환적·구조적으로 중국 주식시장에 가계 자금 유입이 증가할 수 있다”고 짚었다.