.png)

|

권준수 키움증권 연구원은 “2분기 실적은 매출액 1조9000억원, 영업이익 1147억원으로 시장 컨센서스를 하회했다”며 “삼성SDI(006400) SK(034730)온 등 주요 고객사의 견조한 수요에 힘입어 전기차용 양극재 매출액은 1조6600억원으로 늘었지만 비IT 부문의 경우 건설 경기 둔화에 따른 고객사 재고조정으로 매출액이 전년대비 47% 줄었다”고 밝혔다.

3분기에는 매출액 2조8000억원, 영업이익 1054억원을 기록할 것으로 전망했다. 권 연구원은 “3분기 전동공구를 포함한 비IT향 양극재의 경우 전방 수요 부진으로 판매량 감소가 예상된다”며 “ESS 및 북미 전기차 고객사향 출하량 증가로 매출액은 전분기보다 8% 증가할 것”이라고 내다봤다.

NCA 단결정 비중 확대에 따른 제품 믹스 개선이 예상되고 CAM 7 공장 램프업과 CAM 5N 가동률 상승도 출하량에 기여할 것으로 봤다. 권 연구원은 “다만 메탈 가격 하락에 따른 ASP 하락이 반영되며 수익성이 악화할 것”이라고 관측했다.

단기 실적 불확실성은 불가피하다고 권 연구원은 짚었다. 그는 “최근 2차전지 업종 내 제기되고 있는 우려는 유럽 시장 수요 둔화와 전방 고객사들의 속도조절, 메탈 가격 하락에 따른 ASP 하락 등”이라고 했다.

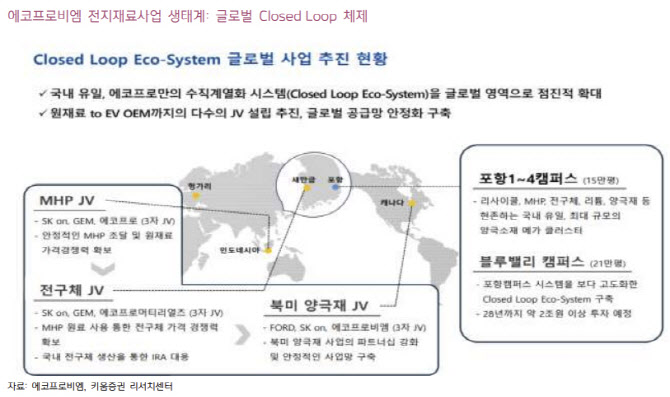

다만 4분기에는 실적 회복이 가능할 것으로 예상했다. 북미 출하량 비중이 점차 높아지고 있다는 것이다. 권 연구원은 “특히 이번 실적 발표에서 에코프로비엠은 지역별 고객사 및 협력사들과의 합작법인(JV)을 통해 낮은 가격의 원재료 조달부터 업스트림 내재화율을 높여나갈 계획을 밝혔다”고 했다.