.png)

|

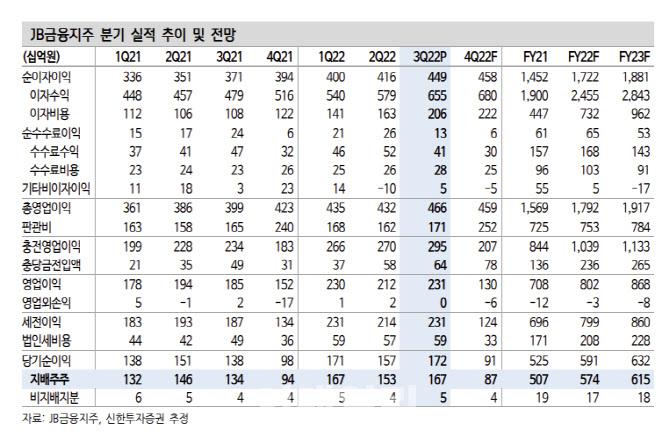

3분기 순이자마진(NIM)은 14bp(1bp=0.01%포인트) 상승한 가운데 양행합산 원화대출이 2.6% 증가해 순이자이익은 전분기 대비 7.9% 늘었다. 비이자이익은 비우호적인 시장 환경에도 낮은 유가증권 보유 비중, 외환 및 파생 익스포저 등의 영향으로 상대적으로 선방했다는 평가다. 판관비율은 역대 최저치인 37.6%를 기록했으며, 대손비용률도 안정된 수준에서 관리돼 실적 안정성을 높이는 데 기여했다고 짚었다.

현재 은행주가 내포하고 있는 신용위험, 유동성위험, 시장위험 등도 상대적으로 제한적이라는 분석이다. 부동산 프로젝트파이낸싱(PF)와 관련한 JB금융지주의 익스포져는 전북은행 1조5000억원, 광주은행 3조1000억원, 캐피탈 8700억원으로 그룹 전체적으로 약 5조5000억원인데, 캐피탈을 제외한 양행의 보증 비율은 약 74%에 달하고 브릿지론 규모도 미미한 만큼 급격한 건전성 악화 가능성은 낮다는 평가다.

유동성커버리지비율(LCR) 규제 준수 등 조달금리 상승 압박도 정점을 통과했다고 봤다. 올해 3분기 기준 전북은행과 광주은행의 LCR 비율은 각각 117.5%, 99.9%이다. 또 시장위험은 3분기 실적에서도 확인할 수 있듯이 타행 대비 부담이 크지 않다고 분석했다. 실제 올 3분기 보통주자본비율(CET1)은 전분기 대비 26bp 개선된 11.43%를 기록했다.

은 연구원은 “가장 큰 고민은 캐피탈로 조달금리 상승 속도는 예상보다 빠르고 신용위험에 대한 노출도는 은행보다 크다”면서도 “회사채에서 CP 위주의 조달창구 변화로 비용 부담을 최소화하고 있다. 부동산PF에 대해서는 보수적인 경영전략을 취하고 있다”고 평가했다.