.png)

|

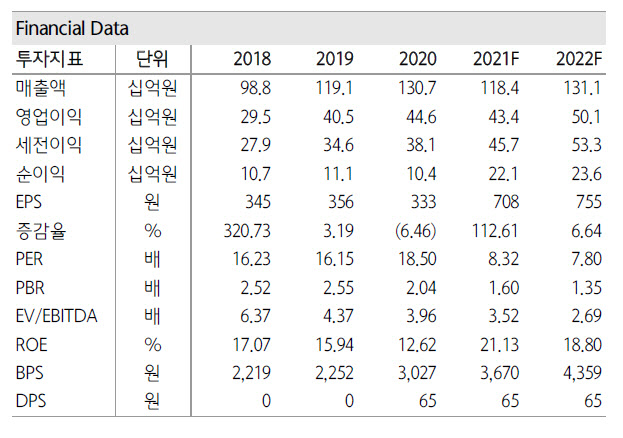

최재호·김두현 하나금융투자 연구원은 2일 보고서를 통해 미투온의 올해 예상 영업이익을 전년 동기 대비 2.7% 줄어든 434억원, 내년 예상 영업이익을 전년 동기 대비 15.4% 늘어난 501억원으로 예상했다.

△2019년 하반기부터 북미 유저층 확대로 플래그십 게임의 일일 활성 유저 1인당 평균 매출액(ARPDAU)이 분기별 15% 이상 전년 동기 대비 성장 중이며, △2021년 4분기 신작 3종 및 2022년 캐주얼 게임 라인업 확대에 따른 월간사용자수(MAU)의 폭발적인 성장이 기대되고, △고객 특성 별 최적화된 큐레이션 마케팅 시스템을 통해 판매관리비가 지속 감축될 전망이기 때문이라고 설명했다.

두 연구원은 현재 주가 수준에 대해 “자회사 미투젠 지분가치만으로도 설명 가능한 저평가 상태”라고 분석했다. 본사에서 서비스하는 아시아 인기 소셜카지노 게임 ‘풀 하우스 카지노(Full House Casino)’를 기반으로 2017년 11월 북미와 유럽 소셜카지노 시장 공략을 위해 미투젠을 인수했고, 올해 상반기 기준 43% 지분을 보유하고 있다. 이에 따른 보유 지분가치는 현재 미투젠 시가로만 1500억원을 초과한다고 짚었다.

미투젠은 올해 4분기 포켓 배틀스, 호핑 캐쉬 카지노, 솔리테르 퍼펙트 할리데이 등 신작 3종이 출시 예정이다. 두 연구원은 “신작 모멘텀으로 내년 외형 성장에 따른 추가 밸류에이션 상향까지 가능한 상황”이라면서 “메타버스에서 상용 가능한 가상현실(VR) 카지노 게임 지적재산권(IP)을 보유하고 있으며, 해당 IP 기반의 글로벌 VR 게임 ‘VR카지노’와 ‘텍사스홀덤포커VR’을 런칭해 정규 서비스를 운영 중이고, 게임 결제 시 비트코인을 통한 거래를 지원해 실제 메타버스 내에서 토큰이코노미가 실현될 수 있는 인프라를 갖추고 있다”고 설명했다. 미투온의 올해 예상 PER은 8.3배로 더블유게임즈(192080)와 넵튠(217270) 등 동종기업(PEER) 대비 저평가 구간에 있다고 강조했다.