.png)

|

김 연구원은 “반도체 부문은 지난해 4분기와 올해 1분기 팹(Fab) 초기 비용 등이 반영돼 분기당 영업이익이 4조원을 하회했는데, 이제 드디어 2분기에 앞자리가 바뀌어 2조원을 달성할 것으로 추정된다”며 “초기 비용 반영이 마무리되고 메모리 반도체 가격과 비트그로스(bit growth·비트 단위 환산 성장률)가 플러스이기 때문”이라고 설명했다.

이어 “1분기 대비 IM, 디스플레이, CE 부문은 계절적 비수기에 진입하거나 높았던 기저 영향으로 감익의 흐름이지만, 반도체 부문의 이익 증가가 여타 사업부의 부진을 채워준다”며 “비메모리 반도체의 경우 텍사스 오스틴 한파 영향에서 벗어나 소폭 흑자를 기록할 것으로 전망된다”라고 덧붙였다.

올해 반도체 부문은 디램(DRAM) 비트그로스가 21%, 낸드(NAND) 비트그로스가 35%를 기록할 걸로 전망했다. 이에 따른 올해 부문별 추정치는 반도체가 25조3000억원, IM이 13조9000억원, 디스플레이가 2조9000억원, CE가 3조7000억원, 하만이 7000억원이다.

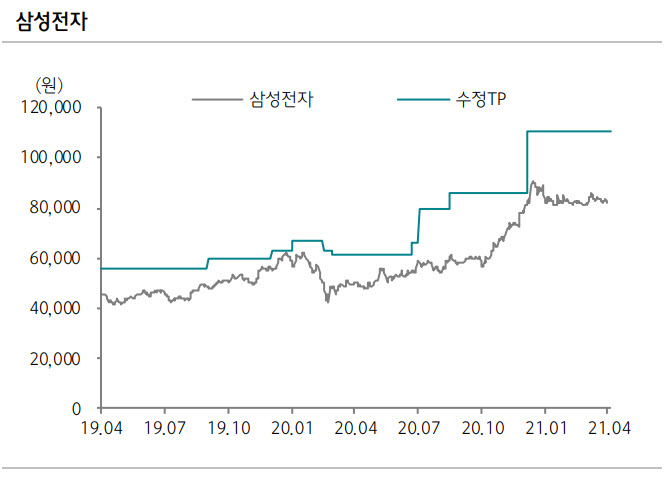

김 연구원은 목표주가를 비메모리 반도체 사업의 호조와 주주 이익 환원의 증가를 가정해 산정했다고 설명했다. 비메모리는 오스틴 한파를 겪으며 최근 바닥을 통과했다고 판단했다. 다른 한 축인 주주 이익 환원의 경우는 비메모리 반도체 설비 투자나 인수합병(M&A)으로 기대감의 중심축이 변화됐다고 봤다. 주주환원 비중이 축소될 수 있는 셈이다.

그는 “반도체 부문이 주가의 주당순이익(EPS)나 주가수익비율(PER)에 가장 큰 영향을 끼치고 있는데, 2분기 영업이익의 레벨 업과 오스틴 가동률 회복 흐름을 고려 시 반도체 부문이 주도하는 투자 심리는 바닥을 통과하며 개선되고 있다고 판단한다”라고 강조했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)