.png)

|

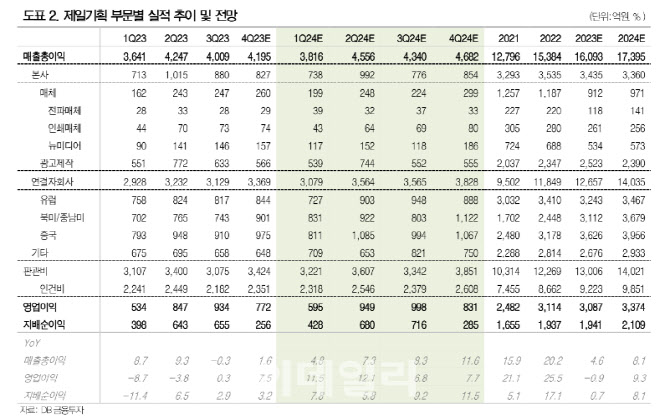

국내 매출총이익은 전년 대비 3% 감소한 역성장이 예상된다고 짚었다. 4분기가 성수기이지만 주요 광고주 마케팅 비용 효율화 영향이 지속하고, TV 등 전통 매체 비중이 큰 비계열 광고주의 물량도 부진한 영향이 크다는 분석이다.

해외 매출총이익은 전년 대비 2.8% 증가할 것으로 추정했다. 아이리스(IRIS)의 비계열 광고주 이탈 영향이 이어지며 유럽은 6.9%의 역성장이 예상되지만, 미국과 중국 중심으로 성장하며 이를 상쇄할 것으로 봤다.

내년에는 국내 광고 경기의 점진적 회복, 유럽 시장 회복과 미국 중심의 성장이 지속할 것으로 전망했다. 특히 해외는 7~8월 파리올림픽 개최로, 부진했던 유럽 실적 개선에 소폭 기여할 것으로 봤다. 내년에도 국내외 모두 전통 매체보다는 닷컴, 이커머스 등 디지털·플랫폼을 중심으로 캠페인 및 물량 집행, 신규 비계열 광고주를 확대하며 탑라인 성장을 지속할 것으로 전망했다. 이를 감안한 내년 연간 연결 매출총이익은 8.1% 증가한 1조7395억원, 영업이익은 9.3% 증가한 3374억원을 추정했다.

배당수익률도 안정적이 밸류에이션 부담도 낮다고 평가했다. 신 연구원은 “올해 예상 주당배당금(DPS)은 1150원으로 현재 주가 기준 배당수익률은 5.8% 수준”이라며 “12개월 선행 주가수익비율(PER)도 11배 수준으로 부담 없이 접근하기 좋은 구간”이라고 말했다.