.png)

|

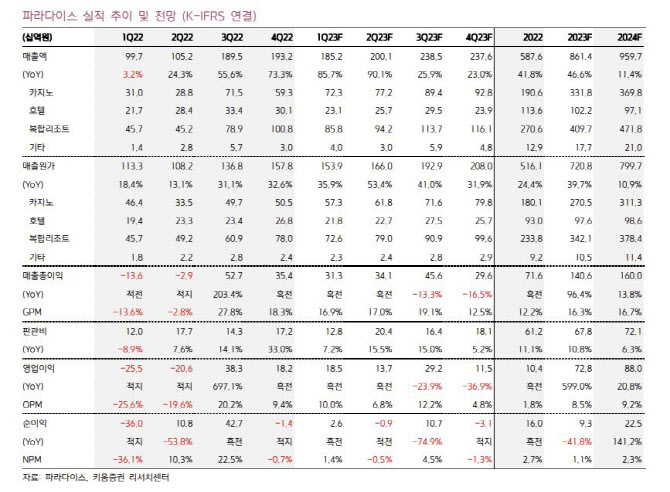

이 연구원에 따르면 카지노의 매출 선전에도 불구하고 해외여행 확대로 인한 내국인 아웃바운드 증가로 호텔 모객 감소 영향이 발생할 것이라 내다봤다. 이에 따라 연결 합산 매출 개선이 발생하나 대규모 트래픽 개선이 발생한 상황은 아니므로 영업비용 증가는 제한적일 것으로 판단해 흑전 추세는 유지될 것이라고 이 연구원은 설명했다. 이 연구원은 매출액과 관련 카지노는 723억원으로 전년 동기 대비 133.4% 늘고, 호텔은 전년보다 6.6% 231억원, 복합리조트는 같은 기간 87.8% 늘어난 858억원으로 예상했다.

이 연구원은 파라다이스가 2분기부터 실적이 개선될 것이라 전망했다. 4월 중순 이후 모객 확장을 기대하는 중국 수요가 2분기부터 실적 개선에 기여할 것으로 보이기 때문이다. 그는 “지난해 하반기 일본 VIP는 모객 성장 속도보다 드랍액 개선이 빠른 양상을 보였기 때문에 중국 VIP 역시 이와 같은 패턴을 기대한다”며 “중국 모객 확대는 카지노와 호텔 실적 모두에 기여할 것”이라고 짚었다.

아울러 “내국인 해외여행 확대로 호텔 부문의 실적 약화가 예상되는 상황에서 중국 수요 확대는 하방 방어와 성장 모멘텀으로 작용할 것”이라며 “올해 매출 개선과 비용의 동반 증가를 예상한다”고 전했다. 이 연구원은 올해 매출액 8614억원으로 전년보다 46.6% 늘고, 영업이익은 728억원으로 전년 대비 599% 늘어날 것으로 예상했다.

그러면서 “호텔의 부진은 중국 VIP 회복에 따라 방어될 것으로 보여 카지노가 매출 개선을 책임질 힘은 충분하다”며 “팬데믹 기간 수요 부진에 대비하여 감소로 효율화했던 비용은 해외 인바운드 수요 확대에 대응하기 위해 하반기로 갈수록 증가할 전망”이라고 내다봤다.