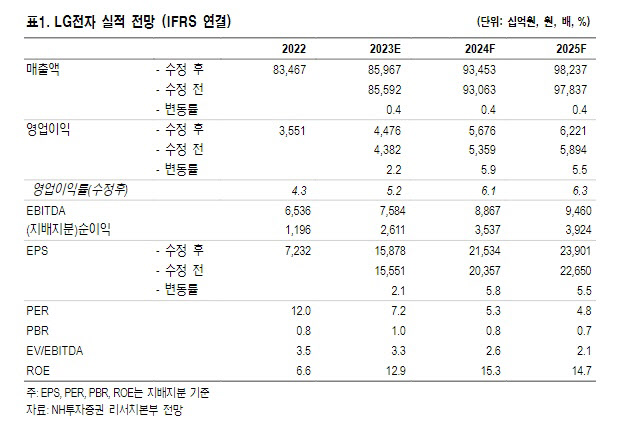

.png)

|

LG전자의 1분기 영업이익은 전년대비 22.9% 감소한 1조4974억 원으로 기존 추정치를 크게 상회했다. NH투자증권은 LG전자의 2분기 실적에 대해 신제품 출시에 따른 마케팅 비용 확대로 전분기대비 이익이 감소하겠지만 물류비 감소 효과가 이어지면서 전년비 증가세는 가능할 것으로 전망했다.

이 연구원은 “추가적으로 전장 수주잔고가 2분기내 공개될 가능성 높다고 판단되며 수주확대와 유럽 자동차 업체로의 EV 파워트레인 부품 고객 다변화가 확인되는 경우 주가 모멘텀 확대될 것”으로 기대했다.

LG전자는 글로벌 매크로 둔화에 따른 전반적인 수요 감소에도 선제적 재고조정, 물류비 감소, 원재료 하락 효과 등으로 당사 추정치를 크게 넘어서는 양호한 실적 발표했다. 하반기 수요 개선에 따른 실적 확대와 전장 수주잔고 증가 모멘텀 고려했을 때 여전히 주가 저평가 구간이라는 NH투자증권의 판단이다.

이 연구원은 “가전 사업부는 전반적인 수요 둔화에도 B2B 시스템과 히트펌프 매출확대에 힘입어 전년과 유사한 수준의 매출을 기록했다”며 “수익성 측면에서도 물류 및 유통비용 감소로 코로나19로 인해 매출이 급증했던 2020년~2021년 수준의 높은 마진을 달성했다”고 분석했다.

이어 “HE(TV)부문과 BS부문도 예상보다 견조한 실적 달성했으며 TV는 선제적 재고조정 효과와 낮아진 패널 가격에 힘입은 비용 절감이 마진 확대로 이어졌고 BS부문은 신학기 및 비용감소 효과가 기대치보다 컸던 것으로 파악된다”며 “전장부문은 멕시코 신공장 증설에 따른 비용 증가에도 수주잔고 확대로 수익 기조 유지했다”고 말했다.