.png)

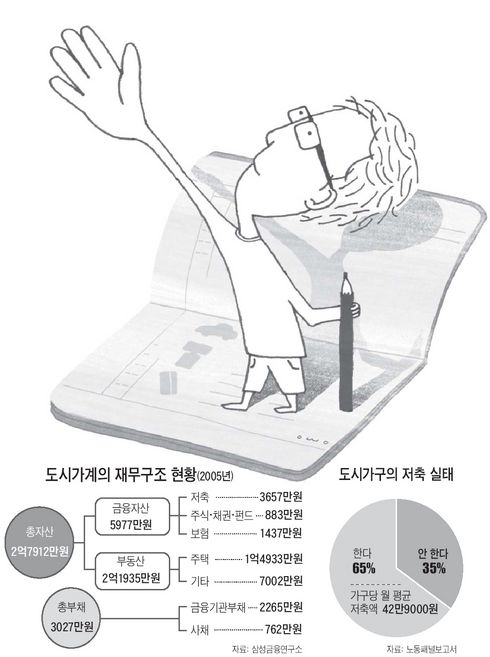

본지는 한국인들의 저축·소비생활을 알아보기 위해 한국재무설계㈜의 도움을 얻어 직장인 629명을 면담 조사했다. 조사 결과 도시가구의 소비가 소득보다 더 빠르게 증가하고 있으며, 특히 교육비(육아비용 포함)와 주거비용의 증가는 위험 수위에 도달해 있는 사실이 확인됐다.

◆자녀가 저축률을 결정한다

직장인에게 저축이 힘든 이유를 물어보면 가장 많이 나오는 대답이 ‘자녀 교육비 부담’이다. 면담자의 대부분이 소득의 20~50%를 자녀 교육비로 쓰고 있으며, 이 때문에 월급의 15% 이상을 저축하기 힘들다고 답변했다. 그러면 자녀가 없으면 저축을 얼마나 더 할 수 있을까.

이번 조사에서 저축률이 가장 높았던 권인혁(36) 김미주(36)씨 부부는 학원강사로 일하는 맞벌이 부부다. 두 사람은 7년 전 결혼할 때 아이를 낳지 말고 열심히 돈을 벌어 40대 후반에 조기은퇴를 하자고 합의했다.

저축을 늘리기 위해 권씨 부부는 자동차를 팔아버렸고, 돈 안 드는 독서와 음악감상으로 여가시간을 보내고, 외식도 한 달에 2~3차례만 하고 있다. 이렇게 절약하여 월 소득 650만원(세후) 가운데 500만원을 저축하고 있다. 저축률이 무려 76%에 달한다.

한국재무설계 오종윤 이사는 “무(無)자녀 가정의 저축률은 20~70%선으로 유자녀 가정의 저축률(0~20%)보다 2~4배 높게 나타나고 있다”면서 “무자식이 상팔자라는 말이 나올 수밖에 없는 상황”이라고 말했다.

◆저축 갉아먹는 자동차·휴대폰·카드

80~90년대 20%선을 넘나들던 가계저축률이 최근 한 자리 숫자로 급락한 데는 교육비 증가와 함께 소비 증가가 한몫을 했다는 분석이다. 특히 승용차·휴대폰·신용카드 보급의 영향이 컸다.

자동차는 연료비, 자동차세, 보험료, 수리비를 합치면 한 달 평균 운행비가 40만~100만원에 달한다. 휴대폰은 초등학생들도 하나씩 가질 정도로 보급이 늘어났다. 신용카드는 성인이라면 보통 2~5개씩 갖고 있을 정도다. 한국은행 유경원 박사는 “휴대폰 보급으로 통신비를 20만~40만원씩 내는 가정이 많아졌고, 신용카드는 충동구매를 자극해 소비성향을 높이고 있다”고 말했다.

◆저금리가 불러일으킨 실망 소비

가계살림에서 최근 두드러지는 것은 ‘실망 소비(discouragement consumpt ion)’가 늘어나고 있다는 점이다. IMF 이후 은행금리가 4%대로 떨어지면서 열심히 저축을 해도 목돈이 모이질 않는 데 실망한 사람들이 돈을 그냥 써버리는 것이다.

실제로 면담자 가운데 저축을 5년 이상 꾸준히 하는 직장인은 드물었다. 2~3년 저축을 하여 어느 정도 돈이 모이면 그것을 깨서 자동차, 냉장고, 식기세척기, PDP TV 등을 사는 데 써버린다. 월 저축액이 30만원 이하인 가구에서 이런 현상이 많이 발견되고 있다.

◆베이비붐 세대와 다른 X세대

나이가 40~50대인 베이비붐 세대는 어렸을 때부터 저축 습관을 몸에 익힌 세대다. 생활이 어려워도 매월 20만~50만원씩이라도 꼭 저축을 하려 하고 외상 구매를 꺼린다. 또 저축 목적을 물으면 ‘내 집 마련’이 1위를 차지할 정도로 내 집 마련에 대한 집착이 매우 강하다.

반면 20~30대인 X세대는 빚을 별로 무서워하지 않는다. 자동차·냉장고·TV 등 내구소비재를 살 때 할부(割賦) 방식으로 즐겨 구입한다. 신한은행 한상언 재테크 팀장은 “최근 집값이 급등하자 젊은 세대들은 내 집 마련의 꿈을 유보하고 여유자금으로 인생을 즐기려는 특성을 보이고 있다”고 말했다.

[유럽·미 상황은] 미국인들 ‘학자금 부담’ 자식에게 떠맡겨

신용카드 덜 쓰는 佛·獨 저축률 10% 넘어

저축을 많이 해야 노후(老後)가 편안해진다. 노후에 돈이 있어야 자식들이 자주 문안 인사를 올 것이고, 친구들과 어울려 밥도 먹고 여행이나 운동도 할 수 있기 때문이다. 사회복지제도가 불충분한 한국에선 노후 준비는 본인 책임에 맡겨져 있다. 그래서 은퇴할 때 적어도 4억~6억원의 돈을 가질 수 있도록 저축을 열심히 하라는 말이 나온다.

저축을 많이 해야 노후(老後)가 편안해진다. 노후에 돈이 있어야 자식들이 자주 문안 인사를 올 것이고, 친구들과 어울려 밥도 먹고 여행이나 운동도 할 수 있기 때문이다. 사회복지제도가 불충분한 한국에선 노후 준비는 본인 책임에 맡겨져 있다. 그래서 은퇴할 때 적어도 4억~6억원의 돈을 가질 수 있도록 저축을 열심히 하라는 말이 나온다. 그러면 국가가 노후를 보장해주는 유럽 복지국가들은 어떨까. 상식적으론 저축을 열심히 할 필요가 없기 때문에 가계저축률이 낮아야 할 것이다. 그러나 사실은 딴판이다. 프랑스(12.3%)와 독일(10.6%)의 가계저축률은 미국(-1.4%)은 물론이고 저축을 열심히 한다는 일본(3.2%)보다도 높다.

덕성여대 이원복 교수는 “저축률에 가장 큰 영향을 주는 것은 계획적인 소비 습관”이라고 말했다. 미국인들은 카드로 외상 구매하는 것을 좋아하지만, 유럽인들은 신용카드를 별로 쓰지 않는다. 적은 금액은 현찰과 직불카드를 사용하고, 큰 금액은 가계수표를 발행한다. 충동 구매를 적게 한다는 뜻이다.

주거비가 싼 것도 저축률을 높이는 요인이다. 유럽에는 적은 비용으로 입주가 가능한 임대주택이 많다. 내 집 마련에 대한 집착도 약하다. 따라서 한국인들처럼 거액의 은행 빚을 얻어 집을 사고 이 돈을 갚으려고 평생 고생하는 일이 없다.

미국인들은 신용카드로 생활비를 조달하는 상황에서도 나름대로 살 길을 찾고 있다. 집을 살 때는 은행 돈을 빌리지만 대학 학자금은 부모가 부담하지 않고 자식이 은행에서 대출받아 다니도록 하는 것이다. 미국 주립대학생의 50%, 사립대학생의 72%가 현재 학자금을 빌려 쓰고 졸업 후 돈을 벌어 갚고 있다. 졸업 후 결혼 비용도 스스로 조달한다.

한국펀드평가 우재룡 사장은 “한국 부모들은 막대한 사교육비에다 대학 등록금, 결혼 비용까지 책임져야 하기 때문에 한국인들의 삶은 유럽·미국인들보다 훨씬 버겁다”고 말했다.