.png)

|

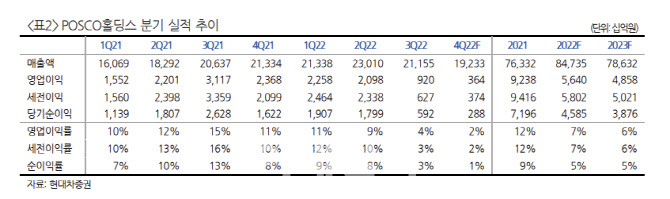

지난해 4분기 실적 감소는 글로벌 시황 부진으로 철강 가격 약세, 스프레드 축소, 냉천 범람 피해에 따른 일시적인 철강 생산 및 판매량 감소와 t당 고정비 증가, 일회성 대규모 복구비용 발생, 해외 철갈 등 자회사의 실적 둔화 등이 복합적으로 작용했다는 분석이다.

올해부터는 판매량 회복으로 실적이 개선될 것으로 봤다. 포항제철소의 대부분의 생산라인이 정상화하면서 판매량이 회복될 것으로 전망되기 때문이다.

중국의 철강 가격도 현재 수준에서 추가 하락 가능성은 제한적으로 스프레드도 더 낮아지기 어렵다고 판단했다. 중국의 철강 수요가 여전히 부진하고 지난해 하반기부터 중국의 조강 생산량이 전년 대비 증가하고는 있지만, 이미 적자를 기록하고 있는 중국 철강업체들의 수는 중국 공급 과잉의 정점이었던 2015년 수준에 육박하고 있어서다. 중국 바오스틸이 1월 내수가격을 인상한 것도 같은 맥락에서 이해할 수 있다고 짚었다.

주가는 수요 개선 여부에 등락을 보이지만 하반기에 가까워질수록 상승할 것으로 전망했다. 박 연구원은 “주가는 당초 예상대로 수요 개선 기대감과 현실 사이에서 등락을 시현할 것”이라면서도 “1분기 판매량 및 실적 회복과 2분기를 기점으로 중국 수급 개선, 하반기 리튬가치가 긍정적으로 작용하면서 하반기로 갈수록 주가는 우상향할 것”이라고 말했다.