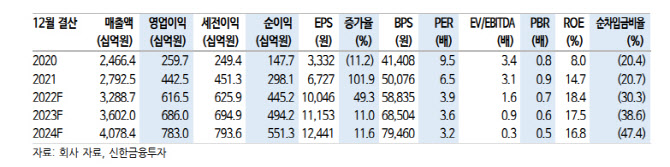

.png)

미주, 유럽향의 상반기 주문자상표부착생산(OEM) 오더 증가로 1분기에 이어 2분기에도 호실적이 예상된다. 2분기 연결매출은 전년비 18% 증가한 7996억원, 영업이익은 34.9% 늘어난 1416억원으로 컨센서스에 부합할 것으로 예상했다.

박현진 수석연구원은 “1분기 말 기준 재고가 40% 이상 증가해 2분기에도 매출 기대치를 높인다”면서 “유사 OEM기업들이 수주 이연 효과로 1분기 수주 매출 성장이 전년비 30%를 넘어섰는데, 영원무역은 순수하게 봄·여름 시즌 수요가 증가했다는 점에서 긍정적 의미가 컸다”고 설명했다.

|

박 연구원은 “주요 바이어인 노스페이스, 룰루레몬, 엥겔벌트스트라우스 등 스포츠, 아웃도어 브랜드들의 성장세가 강하고 기능성 니트의류 수주도 제품 믹스 개선에 긍정적 영향을 주는 것으로 보인다”면서 “글로벌 애슬레저, 아웃도어 관련 의류 소비가 강해 니트 캐주얼 의류 OEM 기업들보다 수주 안정성이 클 것”이라고 전망했다. 원부자재 가격 상승에도 전 분기 이익이 작년 동기 대비 약 두 배 증가해 수주 단가 경쟁력이 향상되고 있는 것으로 보인다는 설명이다.

미국의 의복 재고비율 증가, 글로벌 소비 우려가 커지고 있어 의류 OEM 기업들의 하반기 실적 우려가 높아지는 부분에 대해 피해 갈 수는 없겠지만 연단위의 생산 계획을 갖는 사업 구조 특성상 실적 변동성은 니트 캐주얼 OEM사보다 낮을 수 있다고 봤다.

박 연구원은 “복종 믹스 변화와 생산 점유율을 높이며 단가 경쟁력을 상향시켜나가는 점이 긍정적이지만 매크로 불안이 커지면서 OEM 전반적으로 하반기 실적 우려가 높아지는 양상”이라면서 “주가도 방향성을 잡지 못하고 있는데 실적 기대치를 크게 높이지 못하는 업황 분위기와 시장 밸류에이션이 하락하는 상황임을 고려해 타겟 주가수익비율(P/E) 멀티플을 6배로 하향해 목표주가도 낮췄다”고 설명했다.

그는 이어 “2022~2023년 P/E 5배에도 못 미쳐 글로벌 피어 대비 저평가가 심하지만 업황 불확실성이 해소되기 전까지 주가가 방향성을 잡기도 어려울 것”이라고 덧붙였다.