.png)

|

유통산업 전망 보수적인데, 외국인 순매수…왜

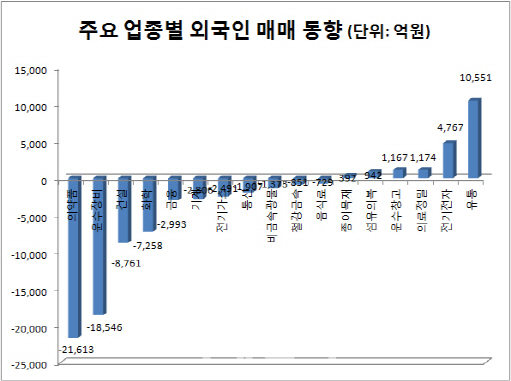

17일 마켓포인트에 따르면 외국인은 2월 이후 지난 15일까지 4조 8000억원의 순매도를 기록했다. 업종별로는 의약품 업종을 가장 많이 팔았다. 순매도 규모만 2조 1610억원에 달한다. 셀트리온(068270)(2조 9310억원)을 대거 매도한 여파다. 이어 자동차·조선주가 속한 운수장비 업종을 1조 8550억원어치 팔았고 건설(8760억원), 화학(7260억원), 금융(3000억원) 등도 대규모로 정리했다.

반면 유통업종은 1조 550억원 규모로 샀다. 매수 상위 2위를 기록한 전기전자업종의 순매수 규모(4770억원)를 두 배 이상 넘어섰다. 종목별로는 호텔신라(008770)(3170억원), 삼성물산(028260)(2900억원), 신세계(004170)(2890억원), 롯데쇼핑(023530)(2100억원)이 매수 상위 종목 10위 안에 이름을 올렸다. 이 기간 호텔신라와 신세계 주가는 각각 35.5%, 22% 급등하기도 했다.

주목할 점은 국내 전문가들의 유통산업 전망은 여전히 보수적이라는 점이다. 박종렬 현대차투자증권 연구원은 “연초 대비 주가 상승으로 밸류에이션 매력이 높지 않고 더딘 소비회복과 함께 영업실적 모멘텀도 약해 수익전망이 추가적으로 하향 조정될 수 있다”며 하반기 유통업종에 대한 투자의견을 ‘중립’으로 유지했다.

남옥진 삼성증권 연구원도 “중장기적으로 내수소비가 구조적인 회복을 보이기는 쉽지 않다”고 판단했다. 그는 다만 “북한문제 등 대내외 불확실성이 완화되며 소비심리가 단기 바닥을 탈출하고 있다는 점은 긍정적”이라며 “향후 실적은 백화점, 면세점, 대형마트 등 업태별로 차별화된 움직임이 나타날 것”이라고 전망했다.

|

업종보다는 종목별로 접근할 필요가 있다는 얘기로, 외국인도 일부 종목에 집중 투자했다. 전문가들도 유통주 가운데 외국인 매수 상위 종목들에 대해서 긍정적 전망을 내놓고 있다. 박은경 삼성증권 연구원은 호텔신라에 대해 “한국 면세점이 중국 유통 밸류체인으로 편입됨에 따라 이익 안정성이 향상될 수 있고, 변동성이 큰 레저업에서 안정성 높은 유통업으로 사업 성격이 변화한 것도 주가 재평가 요인”이라며 “연초 이후 주가가 급등했지만 추가 상승 여력이 크다”고 평가했다. 목표주가도 종전 15만 5000원에서 17만 3000원으로 올렸다.

신세계 역시 양호한 면세점 실적과 밸류에이션 매력, 2분기에도 지속될 실적모멘텀 등이 부각되고 있다. 그동안 우려가 컸던 롯데쇼핑에 대한 긍정적 평가도 등장하고 있다.

김명주 미래에셋대우 연구원은 “중국 할인점 매각에 따른 손익 개선과 온라인 사업의 긍정적 변화를 고려해 투자의견 ‘매수’를 제시한다”며 “롯데쇼핑의 가장 큰 투자 포인트는 온라인으로의 진격과 오프라인 비즈니스의 회복”이라고 평가했다. 롯데쇼핑을 중심으로 하는 롯데 유통기업은 향후 5년간 3조원의 투자를 통해 온라인 플랫폼과 시스템 통합을 진행할 계획이다.