.png)

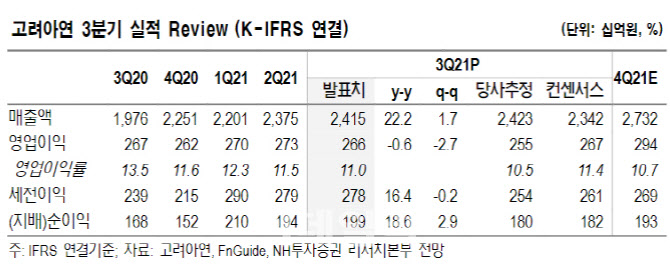

변종만 NH투자증권 연구원은 이날 보고서에서 “고려아연의 3분기 판매량 감소에도 이익은 기대치에 부합했다”며 “아연, 연, 은 가격 모두 전월 대비 상승세”라고 설명했다.

변 연구원은 “단시일 내에 해결되기 어려운 중국의 전력난, 겨울철 에너지 수요 증가로 인한 유럽 제련소의 전력비 부담 증가, 중국의 계절적인 재고 비축기 도래로 아연과 연 가격의 강세가 이어질 것”이라고 내다봤다.

아연가격은 10월15일 t당 3847달러로 2007년 6월 이후 가장 높은 수준을 기록하고 있다고 변 연구원은 설명했다. 이어 “중국 정부의 석탄가격 개입과 단기 급등에 따른 차익 실현으로 조정세를 보이며 10월26일 3466달러를 기록했으나 한 달 전 대비로는 11% 상승했다”며 “연 가격은 t당 2458달러, 은 가격은 온스당 24.2달러로 한 달 동안 각각 13.3%, 7.7% 올라 4분기 이익 증가에 기여할 것으로 기대된다”고 말했다.

|

이어 “글로벌 해상운송 병목현상으로 3분기 아연과 연, 은의 판매량이 감소했지만 금속가격이 상승해 영업이익은 전분기 수준을 유지했다”고 덧붙였다.

4분기와 2022년에도 이익 증가가 기대된다. 그는 “4분기 연결영업이익으로 2935억원을 예상한다”며 “아연의 판매가격 상승, 전체 금속 판매량은 3분기 대비 증가할 것”이라고 전망했다. 호주 자회사 SMC의 아연 생산능력 확대와 전해공정 개선에 따른 회수율·이익률 개선도 예상했다.