.png)

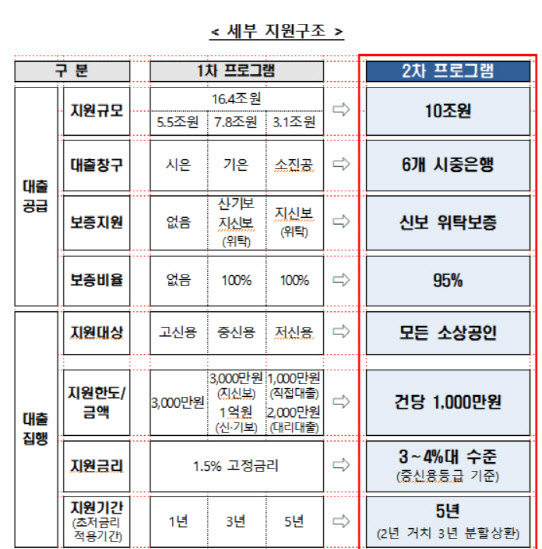

7일 금융권에 따르면 금융위는 오는 18일부터 2차 지원 프로그램 신청을 받아 25일부터 심사에 돌입할 계획이다. 2차 소상공인 지원은 1차와 비교해 대출금리가 오르고 대출 규모는 준 게 특징이다. 1차 때는 1.5% 고정금리로 통상 3000만원(기업은행 최대 1000만원)까지 대출이 가능했다. 2차 지원은 중·저신용자 기준으로 3~4% 수준의 금리가 적용된다. 현재 주요 시중은행에서 취급하는 자영업자 신용대출(1~3등급 기준) 평균 금리와 비슷하거나 조금 낮은 수준이다. 이마저도 변동금리 대출이다. 시장금리가 급격히 튀면 대출 이자도 늘어날 수 있다는 뜻이다.

대출 상한선도 1000만원에 불과하다. 재원이 한정되어 있으니 최대한 많은 소상공인을 지원하겠다는 취지다. 1차 프로그램 수혜자는 지원 대상에서 제외했다. 2차 대출은 이론적으로 100만명의 자영업자 지원이 가능하다.

조건이 이렇게 달라진 것은 1차 때 파격적인 혜택을 줘 가수요를 자극했다는 판단 때문이다. 1차에서 초저금리(1.5%)를 일괄 적용했다. 은행권 자영업자 신용대출 평균금리(3.5~5.5%)보다 2~4%포인트 낮다. 가령 신용 1등급인 자영업자가 3000만원을 1.5%로 빌리면 이자로 45만원만 내면 된다. 은행에서 빌릴 때보다 연 60만원~120만원 정도 이자를 아낄 수 있다. 혹시 모를 미래에 대비해 은행 정기예금에 넣어둬도 손해 보지 않는 수준이다. 이러다 보니 당장 자금이 꼭 필요하지 않은데도 신청이 몰릴 수밖에 없는 구조다.

금융위 관계자는 “돈에 꼬리표는 없지만, 기존 대출을 갈아타거나 투자 목적 대출 등 시급하지 않은 자금 수요도 꽤 있었을 것”고 설명했다.

이번에는 신용보증기금의 보증을 활용해 중·저신용자 위주로 은행에서 손쉽게 돈을 빌릴 수 있도록 했다. 이들은 통상 은행에서 대출을 받기 어려워 금리가 10% 넘는 저축은행 같은 제2금융권이나 대부업체로 내몰릴 수밖에 없다. 금리 혜택은 줄인 대신 자금줄이 막힌 중·저신용자들이 급전(1000만원)을 상대적으로 쉽게 빌릴 수 있는 구조를 짠 것이다.

하지만 2차 프로그램이 가동되기 전까지 약 한달 간 4등급 이하 중·저신용 소상공인의 대출창구가 막혀 있다는 점은 풀어야 할 숙제다. 이들이 주로 찾는 기업은행과 소상공인시장진흥공단 대출은 사실상 소진된 상황이다.

김상봉 한성대 경제학과 교수는 “1000만원 정도면 직원이 5명 미만인 소상공인이 한두 달 버틸 수 있는 수준인데 필요할 때 지원이 이뤄지느냐가 가장 중요하다”라며 “한달간의 대출 공백기를 얼마나 줄이느냐가 관건”이라고 지적했다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)