.png)

송선재 하나증권 연구원은 4일 보고서에서 “1분기 실적 부진을 이끌었던 요인들 중에서 운송비 부담은 이어지겠지만, 신공장 초기 비용과 원가율 상승 요인이 완화되면서 2분기 이후 실적이 개선될 전망”이라며 이같이 밝혔다.

|

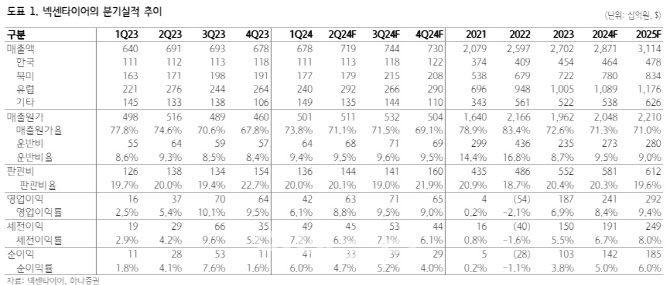

넥센타이어의 1분기 영업이익률은 6.1%로 전년 하반기 평균 9.8% 대비 크게 하락하여 다른 타이어 업체들과는 다른 흐름을 보였다. 분기 매출액이 유사했고, 원재료 투입원가는 소폭 하락했음에도 이익률이 하락했던 이유에 대해 하나증권은 세가지로 진단했다. △유럽 2공장 완공 후 초기 가동 비용이 증가했고 △운임지수 상승으로 운반비 비율이 상승했으며 △일시적으로 회계적 이슈로 매출원가율이 상승했기 때문이란 것이다..

송 연구원은 “2분기 이후로는 운임지수의 추가 상승으로 운반비가 여전히 높을 것이고, 최근 고무 원재료의 스팟 가격이 상승해 판가-원가 스프레드가 축소될 것이라는 점은 수익성에 부정적일 것”이라면서도 “일시적으로 높아졌던 매출원가율이 2~3분기를 거치면서 서서히 정상화되고 유럽 2공장의 가동률도 상승하면서 레버리지 효과가 발생한다는 점이 부정적 요인들을 상쇄하면서 전체 영업이익률을 상승시킬 것”으로 예상했다.

넥센타이어의 유럽 1공장은 2019년 8월 완공되었고, 총 생산능력 550만개 중 2022년에는 521만개, 이듬해 493만개를 생산하여 가동률이 93%, 92% 수준을 기록했었다. 유럽 2공장은 2023년 12월 완공되었는데, 생산능력은 역시 550만개이다. 유럽 2공장의 가동률은 1분기 기준으로 10% 이하였고, 2분기 10%대, 3분기 이후 30% 수준으로 상승할 것으로 하나증권은 전망했다.

송 연구원은 “1공장의 가동률이 정상 수준으로 높아지는데 2년 소요되었다는 점에서 2공장도 내년까지 가동률이 꾸준히 상승하면서 고정비 부담이 점진적으로 완화될 것”이라 내다봤다.

한편 미국 내 검토 중인 신공장은 미국 이외의 신흥국까지 확대하여 검토 중인 것으로 하나증권은 파악했다. 올해 중 부지 검토 및 확정이 이루어진다면 실제 건설 및 가동까지는 시일이 소요되어 본격적인 양산은 2029년에 가능할 것이란 전망이다.