.png)

|

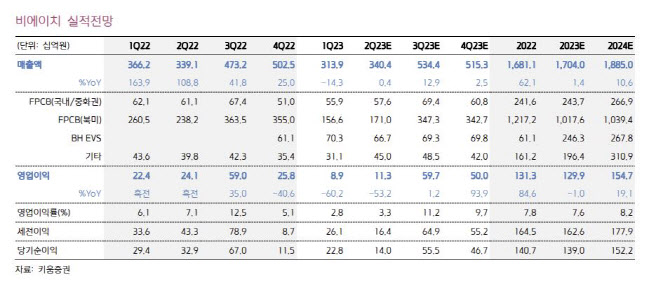

오 연구원은 “전년과 마찬가지로 2분기부터 신제품향 생산을 본격 시작한 것으로 파악되며, 연초 우려와 달리 북미 고객사 신제품의 스펙 변화 및 중화권 패널 업체의 경쟁력 약화 등의 영향으로 제품의 수요는 견조할 것으로 예상한다”고 분석했다. 이어 “하반기부터는 신규 사업인 BH EVS 부문에서도 흑자 전환이 예상됨에 따라 수익성 개선에 기여할 전망”이라고 덧붙였다.

오 연구원은 △전장용 제품 비중 확대 △OLED 적용 기기 확대를 통한 중장기 성장성에 주목해야 한다고 조언한다. 그는 “BH EVS를 통한 차량용 무선 충전 사업은 올해 매출액 2463억원이 전망되며, 전기차 배터리 내 와이어 하네스를 대체하는 BMS용 FPCB 매출도 빠르게 증가함에 따라 올해 동사 매출 내 전장용 제품 비중은 18%를 예상한다”고 강조했다.

이어 “태블릿 등 OLED 적용 IT 기기 확대에 대한 기대감도 주가에 반영될 시점으로 판단한다”며 “태블릿용 제품은 2024년 본격적인 생산을 예상하며, OLED 적용 모델 출하량 및 고객사 점유율에 대한 보수적인 가정에도 높아지는 평균판매가격(ASP) 등을 감안하면 2024년부터 1000억원 이상의 매출 기여가 가능할 전망”이라고 내다봤다.

비에이치의 패널 고객사는 선제적 투자 등을 통해 시장 내 경쟁력을 더욱 높여갈 것이라는 것이 오 연구원의 설명이다. 그는 “빠르면 상반기 내 코스피 이전 상장이 가능할 전망”이라며 “과거 코스피 이전 상장 업체들은 공매도 잔고 수량 감소 등 수급 여건이 개선되는 모습을 보였으며, 동사 또한 이전 상장을 통해 가치평가 제고와 유동성 확보 등의 효과를 기대한다”고 전망했다.