.png)

|

[이데일리 이정훈 기자] 글로벌 주식시장이 조정양상을 이어가고 있다. 빠르게 오르내리는 국제유가와 달러화 약세 및 엔화 강세 등으로 인해 주가는 오름세를 멈췄고 반대로 채권시장은 강한 모습을 보이고 있다. 미국만 해도 스탠더드앤드푸어스(S&P)500지수가 지난주 1% 이상 하락하면서 지난 2월 중순 이후 두 달만에 가장 부진한 한 주를 보낸 반면 10년만기 미 국채금리는 1.79%에서 1.70%까지 내려갔고 장중 한때 지난달 1일 이후 한 달반만에 처음으로 1.6%대로 잠시 내려가기도 했다.

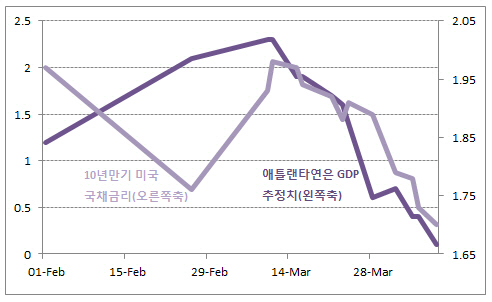

핵심 이슈는 연초 미국경제 성장 둔화다. 거시경제와 관련된 13개 항목을 바탕으로 회귀분석을 통해 국내총생산(GDP) 성장률을 정확하게 예측해오면서 `미국 성장률 전망의 족집게`라는 별명을 얻었던 애틀랜타 연방준비은행의 GDP 나우(NOW) 모델에 따르면 지난달 중반까지 2.2~2.3%를 유지하던 1분기 GDP 성장률 전망치가 가파르게 하락하며 지난 8일 0.1%까지 내려갔다. 전망치가 올랐다 내려가는 건 흔한 일이지만 이처럼 가파르게 하향 조정되는 건 흔치 않다. 무엇보다 개인소비와 무역지표 부진 등이 큰 영향을 미친 것으로 풀이된다.

GDP는 크게 개인소비와 기업 설비투자, 정부지출, 순수출 등으로 나뉘는데, 미국 GDP에서는 근 70%를 차지하는 게 개인 소비지출이다. 지난해 12월부터 올 2월까지 3개월 연속으로 개인소비는 0.1% 증가에 머물렀다. 연율로 환산하면 1.21%에 불과하다. 유가가 하락하면서 가처분소득이 늘었지만 가계는 소비보다는 저축을 택하고 있다. 경제가 여전히 불확실한데다 작년말 기준금리 인상 이후 시중금리도 오른 탓이다. 연준이 지난달 연방공개시장위원회(FOMC)에서 개인소비지출(PCE) 물가지수 전망치를 하향 조정한 것도 같은 맥락이다. 이렇다보니 기업도 좀처럼 재고를 늘리지 않고 있어 1분기에 재고투자가 성장률에 미치는 기여도가 마이너스(-)를 기록할 것으로 점쳐지고 있다. 2월 수출도 1.0% 증가에 그쳐 무역수지 적자폭이 지난해 8월 이후 최대치를 기록하기도 했다.

이번주 13일에 발표되는 3월 소매판매도 부진한 자동차 판매로 인해 0.1% 증가하는데 그칠 것으로 보이며 이틀 뒤인 15일 발표 예정인 3월 산업생산 역시 0.1% 감소할 것으로 예상된다. 제조업 가동률 역시 앞선 2월의 76.7%보다 낮아진 75.4%에 머물 것으로 전망되고 있다. 최근 데니스 록하트 애틀랜타 연방준비은행 총재와 제임스 불러드 세인트루이스 연은 총재, 존 윌리엄스 샌프란시스코 연은 총재, 제프리 래커 리치먼드 연은 총재, 패트릭 하커 필라델피아 연은 총재 등이 기준금리 인상에 치우친 발언을 내놓았고 특히 록하트 총재는 “4월만 되면 미국경제 성장이 다시 살아나는 모멘텀이 확인될 것”이라고 했지만 현재로선 그런 징후가 보이지 않고 있는 모습이다.

이를 반영하듯 시카고상품거래소(CBOT)에서 거래되는 연방기금금리(FFR) 선물가격을 기준으로 볼 때 시장은 4월 FOMC에서의 기준금리 인상 가능성을 3.5%로 보고 있다. 불과 한 달전 그 확률은 11.5%였다. 6월 금리 인상 확률도 34.6%에서 한 달새 20.9%로 크게 낮아졌다. 절대적인 레벨에 대한 부담이 있긴 해도 미 국채금리는 추가로 더 내려가거나 적어도 쉽사리 반등하긴 쉽지 않아 보인다. 이는 주식시장에 그다지 바람직하지 않은 모습이 될 것이다. 기다림의 시간이 조금 더 필요해 보이는 이유다.