.png)

|

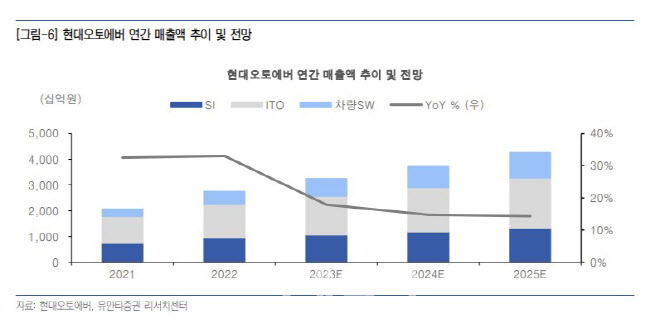

특히 지난 6월에 열린 ‘최고경영자 인베스터 데이’(CID)는 상향된 중기 매출 발표를 통해 경영진의 자신감과 외형 성장 가시성을 확인할 수 있다는 측면에서 주가 단기 상승을 견인했다고 짚었다.

현대차그룹의 디지털 전환(Digital Transformation) 전략에 따라 기업용(Enterprise) IT 수요가 보장돼 있으며, 완성차 소프트웨어 기반 자동차(SDV) 전환에 따라 신성장사업인 차량 소프트웨어(SW)는 고성장을 지속할 것으로 전망했다. 고마진 구독형 매출을 확대해 전사 이익 믹스를 개선해 나가는 점도 긍정적 요인으로 꼽았다.

다만 12개월 선행 주가수익비율(PER)이 31배에 근접한 주가는 이 같은 성장 기대감을 상당 부분 반영한 만큼, 신공장 가동 이후 주가 재평가 이뤄질 것으로 예상했다. 장 연구원은 “리레이팅을 위해서는 시장 기대치 이상의 이익 성장 발현이 필수적이지만 차량SW 검증, 스마트팩토리 솔루션 등 신사업들이 본격적으로 이익에 기여하는 시점은 오는 2025년 현대차·기아 신공장 가동 이후가 될 전망”이라고 밝혔다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)